Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Изменения законодательства ежегодно касаются подоходного налога, и налоговые вычеты по НДФЛ в 2017 году не стали исключением.

За последние несколько лет в этой сфере произошли значительные изменения. В частности, в 2015 году появился новый вид -инвестиционный. Также поправки были внесены в положения НК РФ, регламентирующие социальный вычет.

В 2014 году серьезные изменения «претерпел» имущественный вычет. А с 2016 повысился срок владения недвижимостью для безналоговой продажи.

В этой статье речь пойдет о том:

Эти вычеты могут быть представлены отдельным категориям граждан, перечисленным в НК РФ. Соответственно, каждой группе лиц прописаны определенные предельные суммы.

Кому же положены налоговые льготы и в каких размерах?

Вычет на детей представляется до того месяца в котором сумма дохода превысит 280 тыс. руб. с начала года.

Здесь возможны разные причины для предоставления налоговой льготы. Это может быть продажа или покупка недвижимости. И если в первом случае налоговую базу можно уменьшить или сократить до 0, то во втором случае, часть денег можно даже вернуть!

Здесь возможны разные причины для предоставления налоговой льготы. Это может быть продажа или покупка недвижимости. И если в первом случае налоговую базу можно уменьшить или сократить до 0, то во втором случае, часть денег можно даже вернуть!

Денежные средства, вырученные с продажи, могут быть уменьшены на сумму равную одному миллиону рублей для отдельных видов недвижимости и 250 тыс. руб. для иного имущества.

Декларацию нужно заполнить и сдать в инспекцию до 30 апреля года, следующего за тем, когда был получен доход от продажи. Так если речь идет о 3-НДФЛ за 2015 год, то ее необходимо будет сдать до 4 мая 2016 года (30 апреля в этом году приходится на субботу, а 1-3 праздничные дни).

В этом случае можно вернуть определенную денежную сумму, которая была потрачена на приобретения жилья. Сюда входят:

В этих случаях в 2015 году существует ряд ограничений по максимально возможным суммам вычета:

К социальным вычетам относится несколько возможных статей расхода. И стоит заметить, что максимальная сумма возврата по всем категориям одновременно не может превышать 120 000 рублей в год.

Получить можно не только за обучение в государственных вузах, но и коммерческих, как российских, так и зарубежных.

Получить можно не только за обучение в государственных вузах, но и коммерческих, как российских, так и зарубежных.

Максимальный лимит вычета в год:

При этом если оплата идет за обучение ребенка, то предельная сумма в 50 000 руб. полагается на каждого из детей. И эта сумма предоставляется сверх положенного лимита для социального вычета в 120 0000 рублей.

Для получения вычета необходимо по прошествии года, в котором оно было оплачено, представить декларацию в налоговый орган. 3 НДФЛ за 2015 год можно сдать только в 2016 году.

Вот основные статьи расходов, за которые можно вернуть деньги:

Вот основные статьи расходов, за которые можно вернуть деньги:

Размер вычета составляет:

Налоговая декларация 3 НДФЛ за 2015 год может быть сдана не ранее 2016 года. Получить вычет у работодателя по лечению и обучению можно будет начиная со следующего года.

Размер вычета не должен превышать 25% от полученного лицом общего дохода за год.

Возместить можно не более 120 тыс. руб.

И еще раз обратите внимание ! Общая сумма социальных вычетов не может превышать 120 тыс. руб.

Предоставляются ИП, нотариусам и адвокатам частной практики, гражданам. Суть указанных вычетов состоит в уменьшении полученных доходов на определенную величину.

Размер вычета:

А теперь более детально поговорим, какие изменения и новшества произошли в налоговом законодательстве в 2015 году. Самым главным из них стало появление нового вида вычета – инвестиционного. Подробно о нем рассказывается в статье 129.1.

Заявить данный вычет можно:

Заявить данный вычет можно:

Условий для получения данного вида ИВ два:

Условие для этого только одно: договор на открытие счета должен быть оформлен не ранее 1 января 2014 года.

Данный вид ИВ имеет ограничение в 400 тыс. руб. То есть, если средств было внесено больше, то возместить их полностью не получится, а только лишь с этой максимальной суммы.

Особенностью этого вида вычета является то, что заявить его можно будет только спустя три года с момента открытия счета, а так как открыт он должен быть не ранее 2014 года, то первый раз получить возмещение получится лишь в 2017 году.

С 2015 года соцвычет можно заявить не только в отношении взносов, внесенных в ПФР по договору негосударственного и добровольного пенсионного страхования, но и по страховым взносам, внесенным в некоммерческую организацию по договору добровольного страхования жизни.

С 2015 года соцвычет можно заявить не только в отношении взносов, внесенных в ПФР по договору негосударственного и добровольного пенсионного страхования, но и по страховым взносам, внесенным в некоммерческую организацию по договору добровольного страхования жизни.

Условия предоставления этой льготы:

Лимит относится ко всем соцвычетам, за исключением вычета по расходам на обучение детей и дорогостоящее лечение. Поэтому если, например, гражданка Кнопкина в 2015 году проходила лечение, оплачивала взносы на пенсионное обеспечение и страхование жизни и ее затраты в общем превысили указанный лимит в 120 000 рублей, то выбрать она должна те расходы, которые укладываются в отведенный максимум.

Пример . Кнопкина М.С. в 2015 году вставила себе зубные протезы на сумму 58 тыс. руб., окончила курсы английского языка за 65 тыс. руб., а также добровольно застраховала свою жизнь и уплатила за это взносы в общей сумме 150 тыс. руб.

Возместить свои расходы она может в пределах положенного лимита в 120 тысяч рублей. Таким образом, возможно несколько комбинаций:

- Кнопкина заявляет к возврату только один вычет по страховым взносам. В этом случае, ей вернется 13% от 120 000 руб. = 15 6000 руб.

- Можно заявить 2 вычета: лечение 58 000 + обучение 65 000 = 123 000 руб. Вернуть также можно только 13% от 120 000 руб. = 15 6000 руб.

- Можно в декларации перечислить все 3 статьи расхода, но результат будет один: 13% от 120 000 руб. = 15 6000 руб.

О небольших хитростях, как можно вернуть больше денег можете почитать в статье «». Здесь на примере обучение показано, как выгоднее распределять оплату.

Получить этот вычет можно в налоговой инспекции или у своего работодателя.

Об этом и нескольких других нововведениях речь пойдет ниже.

Ну и в заключение поговорим о том, что нас ждет в отношении налогов в 2016 году. Вот основные изменения, которые ожидаются:

Пока все предполагаемые изменения находятся на стадии слухов, точнее чтений в законодательстве: первом, втором… Когда все эти поправки и дополнения будут приняты — вопрос остается открытым.

Уже несколько лет ходят разговоры о возврате НДФЛ за . Это делается с целью поддержать российские курорты, чтобы граждане предпочитали отдыхать в России. Поэтому возможность возврата части оплаченной путевки была бы хорошим стимулом, чтобы провести свой отпуск в стране, а не за границей.

Недавно появилась информация о том, что размер для возврата по инвестиционному вычету станет больше.

И еще новшество. Предполагается возможность вернуть 13% тем гражданам, которые официально сдают свои квартиры в аренду. Это делается, чтобы легализовать арендный бизнес. Если человек сдает внаем свое жилье и честно платит с этого налоги, то он будет иметь возможность их частично вернуть.

Вот такие новшества нас ожидают в 2017 году, а, возможно, в 2018…

Если Вы хотите получить профессиональную консультацию или воспользоваться нашими услугами по заполнению налоговой декларации 3-НДФЛ, то можете на нашем сайте. И в течение нескольких часов у Вас будет на руках грамотный документ, который с радостью примут в налоговой инспекции.

А все вопросы непременно пишите внизу в комментариях. Мы отвечаем на них очень быстро 🙂

![]()

Сотрудники могут оформить налоговый вычет за обучение в 2016-2017 году не только в налоговой инспекции, но и через работодателя. О предельной величине такого вычета, условиях и документах, которые нужны для его получения, - в этой статье.

Любое работающее физлицо вправе получить социальный вычет на обучение в 2016 году. Вычет возможен как при оплате своего обучения в образовательных учреждениях, а также при оплате обучения детей до 24 лет. Такой же вычет положен родителям - опекунам за обучение подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях (подп. 2 п. 1 ст. 219 НК РФ).

Максимальный размер вычета за обучение в 2016-2017 годах - 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Но чтобы получить вычет, есть два условия:

Сотрудники могут оформить налоговый вычет за обучение не только в налоговой инспекции, но и через работодателя.

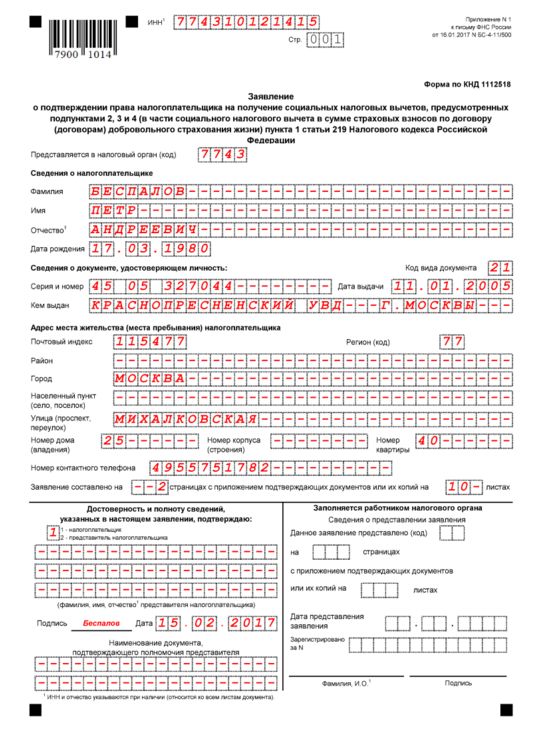

Для получения вычета надо предоставить работодателю заявление о предоставлении вычета на обучение ребенка и уведомление из налоговой инспекции на право получения социального вычета. Это уведомление гарантирует, что налоговый вычет в 2016-2017 году еще не предоставлялся.

Документы, необходимые для оформления вычета за обучение представлены ниже. Скачать их бесплатно можно по ссылкам.

Директору

«Альфа»

А.В. Львову

от экономиста

А.С. КондратьеваЗаявление

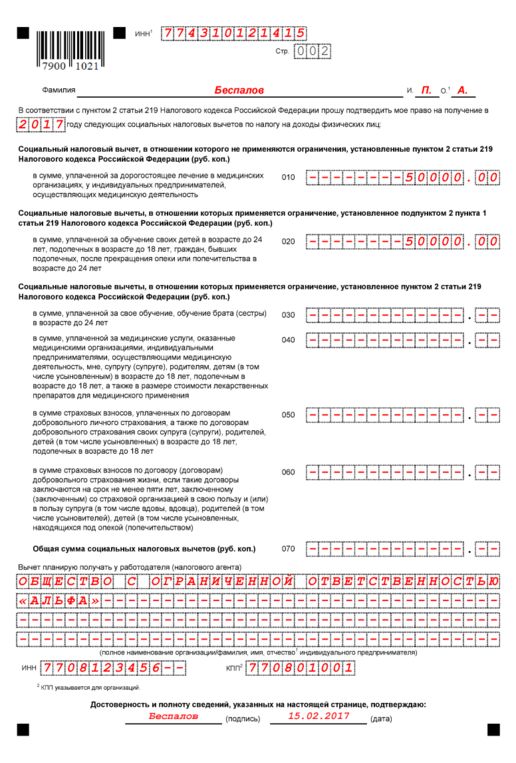

В соответствии с пунктом 2 статьи 219 Налогового кодекса РФ прошу предоставить мне социальный налоговый вычет по расходам на свое обучение в сумме 110 000 руб.

Приложение:

– уведомление из налоговой инспекции, подтверждающее право на вычет, от 18 июля 2016 года.Кондратьев А.С. Кондратьев

Бланк заявления в ИФНС

За уведомлением в инспекцию работник должен обратиться сам. Там его попросят принести:

Если сотрудник решил сам обращаться в инспекцию за вычетом на обучение ребенка, он должен вместе с комплектом этих документов принести декларацию 3-НДФЛ. Вычет он сможет получить только по окончании налогового периода. А вот работодатель будет предоставлять его с момента получения заявления и уведомления от сотрудника.

Ребенок директора компании поступил в вуз на очное отделение. Обучение оплачивает руководитель, но договор с университетом оформлен на ребенка. Вправе ли директор получить вычет за обучение?

В этом случае директор вправе получить вычет на обучение, если на него оформлены документы на оплату. Раньше в Минфине раньше считали, что все эти бумаги должны оформляться на родителя (письмо от 22.11.2013 № 03-04-05 /50508). Только тогда он вправе заявить вычет на обучение ребенка. Но потом чиновники изменили свое мнение. Не важно, на кого оформлен договор с учебным учреждением. Главное, чтобы квитанции об оплате были оформлены на родителя (письмо от 24.08.2015 № 03-04-05 /48662).

Сотрудник прошел обучение в автошколе и хочет оформить социальный вычет. Вправе ли мы предоставить такой вычет?

Сотрудник вправе получить вычет не более 120 тыс. рублей, если оплачивает обучение в автошколе (подп. 2 п. 1 ст. 219 НК РФ). Но только если у автошколы есть лицензия на обучение (подп. 2 п. 1 ст. 219 НК РФ). Это подтверждают в Минфине (письмо от 17.09.13 № 03-04-05/38359).

Вычет оформляют так. Сначала сотрудник обращается в инспекцию с заявлением о подтверждении права на вычет. Форму документа ФНС рекомендовала в письме от 07.12.2015 № ЗН-4-11/21381@. К заявлению необходимо приложить документы, подтверждающие расходы на обучение: чеки, квитанции и договор с автошколой. Инспекция выдаст уведомление.

Вычет предоставьте с месяца, в котором сотрудник принес заявление и уведомление. Налог за прошлые месяцы не пересчитывайте.

Уважаемые посетители портала «Льготный эксперт»!

Изучая информацию на страницах нашего проекта по теме льготы, пособия, выплаты, субсидии и пенсии помните, что в статьях мы стараемся описывать базовые аспекты. Каждая ситуация индивидуальна и требует юридической поддержки и консультации.

7 499 703-21-55 | Москва

7 812 309-81-14 Санкт-Петербург

7 800 333 45 16 (доб. 107)

РоссияВы так же можете воспользоваться консультацией с дежурным юристом через онлайн чат. Доступно в правом нижнем углу сайта.

Заявки принимаются КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Спасибо, что посещаете наш ресурс «Льготный эксперт»

Право на вычет за обучение получает исключительно гражданин, имеющий статус налогового резидента. В такой ситуации следует заметить, что гражданство и резиденство не являются идентичными понятиями, поэтому право на вычет возникает у тех лиц, которые являются налоговым резидентом и постоянно проживают на территории государства.

Законом разрешается оформить выплату при оплате собственного образования и при внесении средств за образование близких людей: жены, детей, опекаемых лиц. На возмещение может рассчитывать резидент, при наличии следующих оснований:

Следует отметить, что если обучение ребенка в ВУЗе будет оплачено за счет средств материнского (семейного) капитала , возмещение выплачиваться не будет. Кроме того, при заочном обучении выплаты сможет получить резидент только за собственное обучение.

Сумма, подлежащая возврату при обращении заинтересованного лица, может быть определена несколькими способами:

Таким образом, сумма к возмещению зависит от размера фактически произведенной оплаты за обучение, а также от того, за кого оформляется возврат средств: за резидента или его близких людей.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...