Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

Раздельный учет доходов необходимо вести для определения:

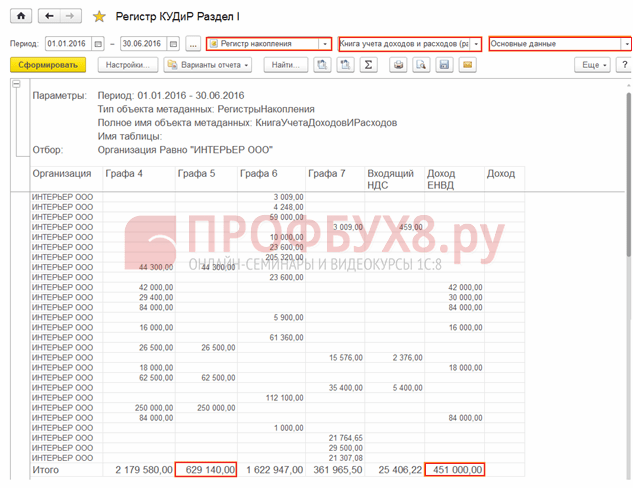

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

Доходы определяются:

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

При совмещении режимов важно учесть следующие моменты:

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

В форме документа при отражении затрат может быть выбрано значение:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

При “упрощенке” (Объект «Доходы минус расходы»):

При ЕНВД:

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

В справочнике Сотрудники можно установить следующие значения:

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

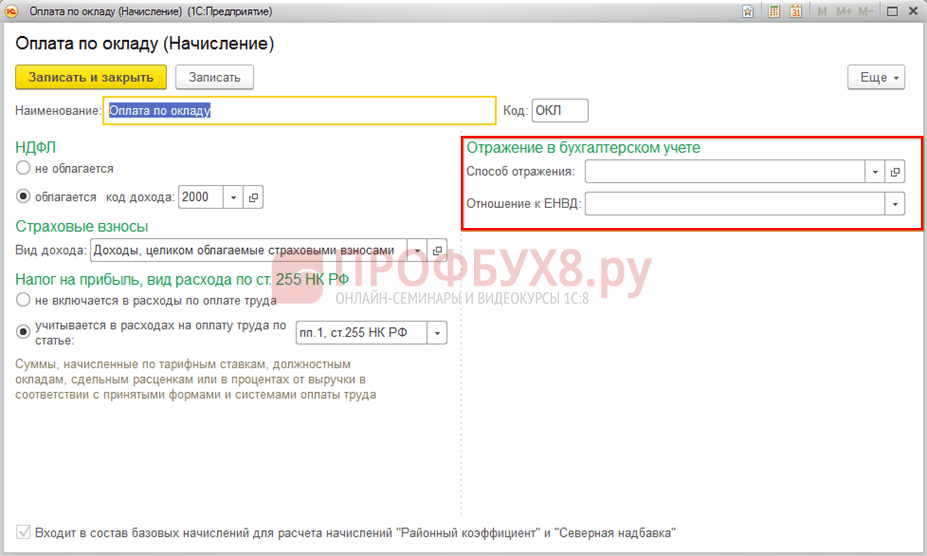

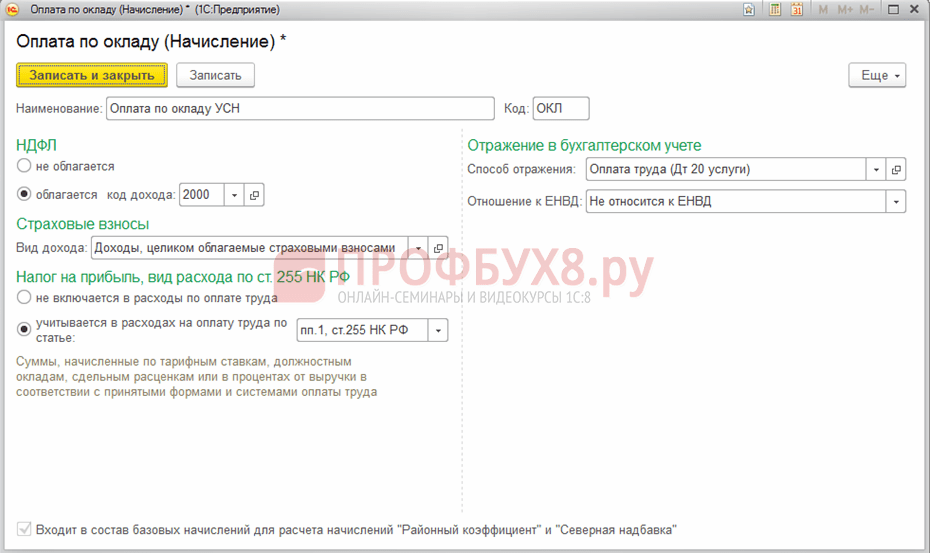

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

На сегодняшний день бухгалтерский учет практически на каждом предприятии автоматизирован. Программа «1С: Бухгалтерия предприятия» представляет собой комплексное решение для отражения хозяйственных операций и подходит для предприятий с любой системой налогообложения.

Нередки случаи, когда в организации совместно с основной системой налогообложения применяется система налогообложения в виде единого налога на вмененный доход. В таких случаях у бухгалтеров возникают вопросы, как разделить доходы и расходы по каждой системе налогообложения в программе «1С: Бухгалтерия предприятия».

В данной статье рассматриваются особенности бухгалтерского учета компании, применяющей упрощенную систему налогообложения и ЕНВД, на примере программного продукта «1С: Бухгалтерия предприятия, редакция 2.0».

Разделение доходов и расходов по каждому виду деятельности необходимо для правильного расчета суммы налога по упрощенной системе налогообложения. Сумма единого налога на вмененный доход от величины доходов и расходов не зависит.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД.

На закладке «ЕНВД» содержится информация о методе и базе распределения расходов с основным и особым порядком налогообложения, а также устанавливаются счета учета доходов и расходов по деятельности, попадающей под ЕНВД. На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.

На закладке «Учет расходов» содержится информация о порядке признания расходов по деятельности, попадающей под упрощенную систему налогообложения.  Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

Согласно приведенной настройке расходы на приобретение товаров будут признаны для формирования книги учета доходов и расходов при следующих условиях:

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются».

Поскольку затраты на приобретение партии мобильных телефонов относятся к расходам по деятельности УСН, в графе «Расходы НУ» табличной части «Товары» следует выбрать значение «Принимаются». Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1.

Для того чтобы идентифицировать расходы и доходы по деятельности, попадающей по упрощенную систему налогообложения, следует использовать счет доходов 90.01.1 и счет расходов 90.02.1. Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются».

Поскольку затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Расходы (НУ)» табличной части документа следует выбрать «Не принимаются». Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».

Оплата товаров поставщику и получение оплаты от покупателя отражается документами «Списание с расчетного счета» или «Расходный кассовый ордер» или «Поступление на расчетный счет» или «Приходный кассовый ордер».

На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.

На основании данного отчета мы можем видеть суммы расходов, сформированных стоимостью услуг сторонних организаций (счет 44.01), выручку и себестоимость товаров по каждому виду деятельности (счета 90.01 и 90.02), а также движения по остальным счетам.Организация: ООО "Алиса"

| Справка-расчет | Номер | Дата | Период |

| 31.01.2013 | Январь 2013 г. |

| Расходы текущего месяца | Списано | |||

| Счет учета | Статья затрат | Сумма | По видам деятельности с основной системой налогообложения (гр.3) * 0,615385(**) |

По видам деятельности с особым порядком налогообложения (гр.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Аренда | 5 000,00 | 3 076,92 | 1 923,08 |

| Итого: | 5 000,00 | 3 076,92 | 1 923,08 | |

| За текущий месяц | Доля доходов в общем объеме доходов | ||

| По деятельности, облагаемой налогом на прибыль | По деятельности, не облагаемой налогом на прибыль | По деятельности, облагаемой налогом на прибыль (гр.1 / (гр. 1 + гр.2) |

По деятельности, не облагаемой налогом на прибыль гр.2 / (гр. 1 + гр.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

На основании оборотно-сальдовой ведомости можно сделать следующие выводы:

Книга учета доходов и расходов имеет следующий вид.

Книга учета доходов и расходов имеет следующий вид. В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов.

В данном отчете можно видеть документы-основания принятия доходов и расходов, а также общие суммы полученных доходов и расходов. При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.

При двойном нажатии мышью на сумму выводится подробная расшифровка доходов и расходов.

Упрощенная система налогообложения, несмотря на название, далеко не так проста в применении. Много проблем возникает с учетом расходов: закрытый перечень расходов в главе 26.2 Налогового кодекса подчас создает бухгалтерам много трудностей. Можно ли учесть при формировании налоговой базы по "упрощенке" расходы на установку программы по электронной сдаче отчетности, затраты на создание сайта, вложения в благоустройство территории? Ответы на эти и другие вопросы нам помогла найти Светлана Борисовна Пахалуева, ведущий советник отдела специальных налоговых режимов Минфина России.

Светлана Борисовна, сейчас муниципальные власти предписывают организациям благоустроить территорию, привести в порядок клумбы, посадить цветы. Можно ли такие расходы учесть при расчете налога по УСН?

Перечень расходов, учитываемых при определении налоговой базы по УСН плательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлен пунктом 1 статьи 346.16 Налогового кодекса. Этот перечень расходов является закрытым. Расходы, связанные с облагораживанием территории, в него не включены.

Так что организации и предприниматели, находящиеся на УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать в составе расходов при определении налоговой базы по налогу расходы на облагораживание территории.

А расходы на установку программы для электронной сдачи отчетности учесть при формировании налоговой базы можно?

При определении объекта налогообложения по УСН плательщики уменьшают полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) . К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

Соответственно, средства, потраченные на установку программы для электронной сдачи отчетности по договорам с правообладателем, могут включаться в состав расходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Вопрос в продолжение "электронной" темы. Если компания на УСН с объектом "доходы, уменьшенные на величину расходов" заказала сторонней организации услуги по созданию сайта, можно ли эти расходы, а также затраты по обслуживанию сайта отнести в состав расходов?

Все зависит от того, есть у вас исключительные права на сайт или нет, а также можно ли сайт отнести к нематериальным активам.

Организации, которые применяют УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", уменьшают полученные доходы на расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком .

Расходы на приобретение нематериальных активов в период применения УСН учитываются с момента принятия этих активов на бухгалтерский учет . Определение понятия "нематериальный актив" дано в ПБУ 14/2007 .

Для учета расходов по созданию сайта в составе данных затрат необходимо, чтобы сайт соответствовал критериям, установленным в ПБУ для отнесения его к нематериальным активам. При этом, напомню, компании должны принадлежать исключительные права на созданный сторонней организацией сайт и эти права должны быть подтверждены документально. При соблюдении этих условий затраты на создание сайта относятся к расходам на приобретение нематериальных активов.

Когда исключительных прав нет, следует иметь в виду, что в целях налогообложения по УСН учитываются расходы на рекламу производимых, приобретенных и реализуемых товаров, товарного знака и знака обслуживания . При этом данные затраты принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьей 264 Налогового кодекса. К расходам организации на рекламу относятся, в частности, расходы на рекламные мероприятия через средства массовой информации (в т. ч. объявления в печати, передачу по радио и телевидению) и телекоммуникационные сети .

Таким образом, затраты на оплату заказа по разработке, созданию и обслуживанию сайта, предназначенного для продвижения услуг на рынке и не принадлежащего на праве собственности налогоплательщику, могут учитываться в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в качестве расходов на рекламу.

Компания на УСН приобретает для производственных нужд основное средство. Объект принят к учету и введен в эксплуатацию в феврале 2010 года. Его оплата производится с рассрочкой платежа. В каком порядке стоимость основного средства учитывается в составе расходов при расчете единого налога по УСН?

Организации на УСН при определении объекта налогообложения учитывают, в частности, расходы на приобретение основных средств .

Расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм . При этом указанные расходы учитываются только по основным средствам, используемым в предпринимательской деятельности.

Затраты на приобретение основных средств в период применения упрощенной системы налогообложения учитываются с момента ввода этих основных средств в эксплуатацию . В течение налогового периода расходы принимаются за отчетные периоды равными долями.

В связи с этим расходы по основным средствам, введенным в эксплуатацию в феврале 2010 года и оплаченным в рассрочку, могут быть учтены при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в течение 2010 года в размере уплаченных сумм.

Е.Н. Стрелкова,

аудитор компании "Анеста Аудит"

Перечень расходов, которые уменьшают полученные доходы при УСН, отражен в пункте 1 статьи 346.16 Налогового кодекса. Этот перечень закрытый, и там нет расходов, связанных с благоустройством территории.

К тому же в случае, если благоустраиваемая территория относится к территории муниципального образования, ее облагораживание относится к публично-правовым обязанностям органов местного самоуправления (ст. 6 Федерального закона от 28.08.1995 N 154-ФЗ). На наш взгляд, в данной ситуации затраты по благоустройству территории муниципального образования - не что иное, как безвозмездное выполнение работ (оказание услуг), расходы на которое не уменьшают налогооблагаемую базу (п. 16 ст. 270 НК РФ). Кроме того, указанные расходы не соответствуют расходам по смыслу статьи 252 Налогового кодекса.

А в каком порядке можно учесть расходы на ремонт арендуемого помещения? Притом что в рамках договора аренды производятся также капитальные вложения в неотделимые улучшения (установка кондиционера, укладка компьютерной сети и т. д.). Арендодатель данные расходы арендатору не возмещает.

Как я уже сказала, организации, применяющие УСН с объектом "доходы, уменьшенные на величину расходов", при определении объекта налогообложения уменьшают полученные доходы на расходы, связанные с приобретением, сооружением и изготовлением основных средств, а также с достройкой, дооборудованием, реконструкцией, модернизацией и техническим перевооружением основных средств. В состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 Налогового кодекса .

Пунктом 1 статьи 256 Налогового кодекса предусмотрено, что к амортизируемому имуществу отнесены также капитальные вложения в объекты основных средств, предоставленные в аренду, в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Исходя из этого стоимость капитальных вложений в форме неотделимых улучшений может быть учтена арендатором в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, на основании подпункта 1 пункта 1 статьи 346.16 Налогового кодекса при условии, что договором аренды не будет предусмотрено возмещение этих затрат арендодателем. Указанные расходы учитываются арендатором с момента ввода основных средств в эксплуатацию после проведения соответствующих работ. Данные расходы отражаются в налоговом учете в последнее число отчетного (налогового) периода в размере уплаченных сумм . При этом указанные расходы учитываются только по основным средствам, которые используются в предпринимательской деятельности.

Светлана Борисовна, очень много возникает вопросов также о возможности зачета излишне внесенных авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в счет уплаты минимального налога. Например, 2009 год закончен с убытком. Начислен минимальный налог. При этом за I квартал и полугодие 2009 года перечислялись авансовые платежи, по итогам 9 месяцев понесен убыток. Можно ли их зачесть в счет минимального налога за 2009 год?

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату в определенном порядке .

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения, и минимальный налог относятся к федеральным налогам .

Исходя из этого сумма излишне внесенных авансов по налогу, уплачиваемому в связи с применением УСН, может быть зачтена в счет уплаты по минимальному налогу.

При этом зачет суммы излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением УСН, в счет предстоящих платежей по минимальному налогу должен осуществляться на основании письменного заявления организации по решению налоговой инспекции .

А.А. Жигина,

старший юрист компании "Пепеляев Групп"

Признание расходов при расчете налога, уплачиваемого в связи с применением УСН, возможно при соблюдении общих требований пункта 1 статьи 252 Налогового кодекса к их экономической обоснованности и документальному подтверждению (п. 2 ст. 346.16 НК РФ), но только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Таким образом, для признания расходов при расчете налога, уплачиваемого в связи с применением УСН, необходимо наличие , выставленных поставщиком, - для выполнения требований пункта 1 статьи 252 Налогового кодекса, а также наличие платежных документов - для подтверждения факта оплаты.

Отсутствие какого-либо из этих документов равно не позволяет уменьшить полученные доходы на соответствующую сумму расходов.

Общие правила пункта 1 статьи 54 Налогового кодекса обязывают налогоплательщиков, обнаруживших ошибки (искажения) при расчете налоговой базы прошлых периодов, представлять уточненные налоговые декларации. Исключение составляют только случаи невозможности установления периода возникновения расходов.

Поскольку период оплаты расходов всегда известен налогоплательщику, то, по нашему мнению, в случае получения документов от поставщика в следующем налоговом периоде необходимо корректировать налоговую базу предыдущего периода - именно того, в котором произошла оплата.

А каким образом заполнить раздел 1 декларации по УСН, если в I квартале года организация, применяющая УСН с объектом в виде доходов, уменьшенных на величину расходов, получила прибыль, и по итогам полугодия была прибыль, но в меньшей сумме, чем по итогам I квартала (так как во II кв. был убыток)? За 9 месяцев года понесен убыток. По итогам года компания также вышла на убыток и уплачивает минимальный налог.

Согласно Порядку заполнения декларации по налогу, уплачиваемому в связи с применением УСН , в рассматриваемом случае в разделе 1 декларации за 2009 год по строке 070 "Сумма налога к уменьшению за налоговый период" следует отразить значение показателя по коду строки 040 "Сумма авансового платежа по налогу, исчисленная к уплате за полугодие" (так как в данном случае отсутствует значение показателя по коду строки 050 "Сумма авансового платежа по налогу, исчисленная к уплате за девять месяцев").

А если компания на УСН не учла расходы за 2009 год в связи с тем, что не было подтверждающих документов, а в апреле 2010 года документы поступили? Можно ли не подавать уточненную декларацию по УСН, а признать расходы в текущем периоде?

Согласно пункту 1 статьи 54 Налогового кодекса при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). При обнаружении в поданной в налоговую инспекцию декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения и представить в инспекцию уточненную декларацию .

Поэтому если в 2009 году организация не учла при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, расходы, предусмотренные в пункте 1 статьи 346.16 Налогового кодекса, ввиду отсутствия подтверждающих , то при получении таковых в 2010 году после сдачи налоговой декларации за 2009 год организация должна представить в инспекцию уточненную декларацию по этому налогу за 2009 год.

Нередко наши читатели задают вопросы о применении дифференцированных ставок (при объекте "доходы минус расходы"). К примеру, в 2009 году велась деятельность, в отношении которой действовала ставка налога 5 процентов (на основании соответствующего областного закона). В 2010 году добавился второй вид деятельности, на который пониженная ставка не распространяется. Можно ли в 2010 году применять наименьшую из налоговых ставок?

Главой 26.2 Налогового кодекса не предусмотрено применение одним налогоплательщиком нескольких налоговых ставок, установленных для отдельных категорий плательщиков. Также в Налоговом кодексе не указан механизм учета доходов и расходов, а также их распределения для целей исчисления налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при применении налогоплательщиком разных налоговых ставок.

В связи с этим Минфином России в адрес органов исполнительной власти субъектов РФ было направлено письмо от 2 июня 2009 года № 03-11-11/96, в котором указано, что "налогоплательщик, находящийся на упрощенной системе налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, и обладающий признаками нескольких категорий налогоплательщиков, при применении закона субъекта Российской Федерации, предусматривающего различные налоговые ставки для таких категорий налогоплательщиков, вправе применять наименьшую из этих налоговых ставок".

Одновременно с этим Минфин России указал на необходимость приведения в соответствие с Налоговым кодексом принятых на территориях регионов соответствующих законов в целях исключения возможности применения к одному налогоплательщику разных налоговых ставок.

Спасибо, Светлана Борисовна. Вот еще вопрос, который волнует налогоплательщиков, занимающихся посредническими услугами. Агент с объектом "доходы минус расходы" оказывает посреднические услуги принципалу по реализации товаров. Если реализация товаров произошла по цене ниже той, которая предусмотрена посредническим договором, можно ли учесть возмещаемый принципалу убыток в составе расходов при УСН?

Нет. Как я говорила выше, перечень расходов, учитываемых при определении налоговой базы организациями, применяющими УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", установлен пунктом 1 статьи 346.16 Налогового кодекса и является закрытым.

Расходы, связанные с возмещением убытка принципалу из-за реализации товара по агентскому договору по цене ниже предусмотренной данным договором, в вышеуказанный перечень расходов не включены.

Налогоплательщики-агенты, находящиеся на УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", не вправе учитывать в составе расходов затраты, связанные с возмещением убытка принципалу из-за реализации товара по агентскому договору по цене ниже предусмотренной договором.

"Валютный" вопрос. Если у "упрощенца" с объектом "доходы" есть валютный депозит, на котором числится некая сумма денег, надо ли переоценивать их стоимость и включать разницу в стоимости при расчете авансовых платежей по единому налогу и при расчете налога за год?

Статьей 346.17 Налогового кодекса установлено, что организации при применении УСН используют кассовый метод учета доходов и расходов.

Глава 26.2 Налогового кодекса не содержит положений, определяющих порядок признания доходов и расходов в виде положительных и отрицательных курсовых разниц при упрощенной системе налогообложения. Статья 273 Налогового кодекса, которая устанавливает порядок признания доходов и расходов при кассовом методе, также не содержит положений, определяющих порядок признания доходов и расходов в виде положительных и отрицательных курсовых разниц при кассовом методе.

Учитывая, что перерасчет имущества в виде валютных ценностей в рубли осуществляется с целью организации учета доходов, выраженных в иностранной валюте, в совокупности с доходами, стоимость которых выражена в рублях, и доходы в виде положительных курсовых разниц должны в данном случае учитываться в составе доходов при УСН на основании пункта 1 статьи 346.15 и пункта 11 статьи 250 Налогового кодекса, организациям, применяющим УСН, доходы в виде положительных курсовых разниц следует учитывать в порядке, установленном в пункте 8 статьи 271 Налогового кодекса: на дату перехода права собственности по операциям с валютными ценностями и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

Одновременно с этим следует иметь в виду, что при применении УСН с объектом налогообложения в виде доходов расходы, в том числе в виде отрицательных курсовых разниц, не учитываются.

И напоследок, как отказаться от применения упрощенной системы и вновь перейти на общий режим налогообложения, если компания подала заявление о переходе на УСН с 2010 года?

В данном случае могут быть две ситуации. Первая - когда организация подала заявление о переходе на УСН, а затем, до начала ее применения, решила не переходить на данную систему налогообложения. Вторая ситуация возникает, когда организация подала заявление о переходе на упрощенную систему налогообложения и начала ее применять. В обоих случаях следует иметь в виду, что организация, применяющая УСН, вправе перейти на иной режим налогообложения с начала календарного года. Об этом надо уведомить налоговый орган не позднее 15 января года, в котором предполагается переход на иной режим налогообложения .

При этом организация, подавшая в установленные Налоговым кодексом сроки заявление о переходе на УСН с 1 января 2010 года, считается перешедшей на упрощенную систему налогообложения, если соблюдены все условия перехода на УСН . Если организация решила не применять данную систему налогообложения, она вправе перейти на общий режим с 1 января 2010 года, уведомив инспекцию о смене налогового режима не позднее 15 января 2010 года.

Во втором случае организация будет вправе перейти на общую систему налогообложения только с 1 января 2011 года, уведомив об этом налоговую инспекцию не позднее 15 января 2011 года.

Беседу провела

Н.В. Горшенина,

заместитель главного редактора,

налоговый консультант

1 подп. 19 п. 1 ст. 346.16 НК РФ

2 подп. 2 п. 1 ст. 346.16 НК РФ

3 подп. 2 п. 3 ст. 346.16 НК РФ

4 утв. приказом Минфина России от 27.12.2007 N 153н

5 п. 3 ПБУ 14/2007

6 подп. 20 п. 1 ст. 346.16 НК РФ

7 п. 4 ст. 264 НК РФ

8 подп. 1 п. 1 ст. 346.16 НК РФ

9 подп. 4 п. 2 ст. 346.17 НК РФ

10 п. 3 ст. 346.16 НК РФ

11 п. 4 ст. 346.16 НК РФ

12 подп. 4 п. 2 ст. 346.17 НК РФ

Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ - Поступление товаров и услуг»

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании - накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета - до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики "Документ расчетов с контрагентом" отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

Статусы расходов могут принимать следующие значения:

В отчете устанавливаем следующие настройки (рис 2-3).

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...