Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

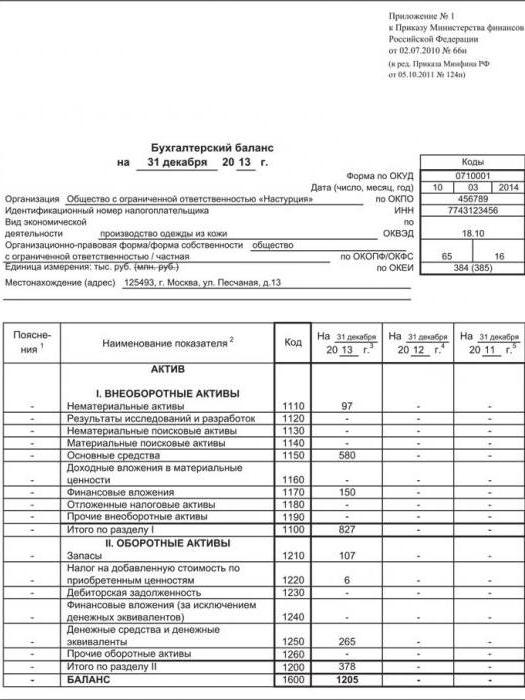

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

В условиях рыночной экономики отчетность считается важным компонентом информативной концепции и выступает средством внешней коммуникации, которое является базой для оценки экономического и хозяйственного потенциала предприятия, эффективности применения финансовых ресурсов и результативности её работы, выполнения разных аналитических исследований для последующего планирования и моделирования.

В данной статье будет для полного понимания приведен бух баланс предприятия пример деятельности реального предприятия. Эта информация, пожалуй, будет интересна многим.

Создание документов об итогах работы отдельной организации — заключительная стадия учетного процесса. В концепции хозяйственного подсчета проходит систематизирование, накопление и обобщение данных, приобретенных в ходе первичного наблюдения за работой экономического субъекта. Представленные сведения должны предоставляться в удобном виде, понятном для обозрения и восприятия заинтересованными всеми лицами.

Другими словами, отчетность определяется равно как «оправдательные бумаги, которые содержат доклад о работе, о производственных затратах предприятия». Отчетность компании представляет собою систему взаимозависимых и взаимосвязанных характеристик, отображающих условия и итоги хозяйственной деятельности компании за отчетный промежуток времени. Она показана в обособленных таблицах, в которых характеристики формируются на основании сведений хозяйственного учета (бухгалтерского, статистического и оперативного) и обособлены в специальном порядке и необходимой последовательности. Документ, интегрируя сведения всех видов учета, охватывает все сферы жизнедеятельности хозяйствующего субъекта и состоит из совокупных сведений об итогах его производственно-хозяйственной и экономической функционирования в целом.

Кстати, можно отметить интересный факт о том, что на сегодняшний день, согласно статистическим данным, отчетной бухгалтерией занимаются именно женщины, хотя основателем этой науки был мужчина по имени Лука Пачоли.

Годовая отчетность утверждается приказом министерства финансов «О формах бухгалтерской отчетности организаций». С целью сдачи отчетности в электронном виде, в дополнение утверждены также электронные формы сведений, необходимые для того, чтобы сдать годовую отчетность.

Форма бухгалтерской отчетности включает в себя следующие необходимые сведения:

Весь портфель бумаг малым, в том числе и микро-, предприятиям собирать не следует. Предприятия в УСН и ЕНВД являются малыми. Таким организациям допустимо предоставлять отчётность в упрощённом режиме, а именно — только баланс и доклад о прибылях и потерях субъектов малого предпринимательства.

Применение более упрощенных методов обеспечивает возможность составления отчетности в более простом варианте:

Упрощенные варианты ведения бухгалтерского учета, в том числе упрощенную версию отчетности, могут применять, если иное никоим образом не определено данной статьей, следующие финансовые субъекты (п. 4 ст. 6):

Основными и безотлагательными правилами, которые следует учитывать при ведении бухгалтерского учета изложены в РФ считаются:

Активными называют счета, имеющие нулевое либо дебетовое сальдо. Счета, обладающие дебетовым сальдо, присутствуют в активе непосредственного баланса. Возрастание по данным счетам проходит по дебету, а расходная часть — согласно кредиту.

Пассивными называют счета, которые обладают или нулевым, или кредитовым сальдом. Они представлены в виде зеркального отражения активных счетов. Сальдо по пассивному счету находится в балансовом пассиве.

Бухгалтерский баланс форма No 1 – важный документ, определяющий единое состояние активов и пассивов компании на конкретный период в денежном выражении. Баланс несет в себе общие сведения о финансовом состоянии компании.

Данные баланса оповещают собственника предприятия о материальных ценностях, размере резервов, вложениях и капитале, которыми он располагает. Бухгалтерский баланс – важный документ для руководства и сотрудников аналитического отдела. С помощью ведомостей о деятельности конкретной организации возможно создавать составление плана на краткосрочную, а в некоторых случаях и долгосрочную перспективу.

Итоговые значения расчетов активов и пассивов баланса обязаны быть одинакового значения. Заполнить правильно баланс не так уж и трудно. При формировании оборотной ведомости следует заполнить дату составления, название фирмы, её реквизиты и виды деятельности, единицу измерения, месторасположение компании, отчетную дату. При заполнении статей баланса следует учитывать то обстоятельство, что все они обязаны быть фактически подтверждены, также категорически не допускается перерасчет между активами и пассивами, а расчетные сведения баланса на начало отчетного этапа обязаны отвечать данным на окончание прошлого периода. Бухгалтерский баланс демонстрирует итоги работы компании в отчетном этапе (доход, убытки либо «согласно нолям»).

Показатели по определенным строкам пассивов и активов в балансе, организации просто обязаны считать сами. Об этом говорится в пункте 3 Приказа N 66н. Предприятия должны показывать данные об отдельных активах. Компании могут приводить данные об обособленных активах, обязанностях, общей суммой с выявлением в объяснениях к бухгалтерскому балансу, если каждый из данных характеристик в раздельности несущественен с целью оценки заинтересованными пользователями экономического положения учреждения либо финансовых итогов её работы.

Баланс оформляется, равно как принцип, из-за прошедший календарный время, переходный равновесие из-за участок. Имеется кроме того начальный равновесие присутствие формировании новейшего адвокатского личности и ликвидаторский равновесие присутствие ликвидации компании.

Бухгалтерский баланс представляется в налоговые аппараты с целью контроля в сроки, определенные законодательством Российской федерации. Обязанности за подлинность предоставляемых сведений и обеспечение подачи отчетности в определенные сроки возлагается на управление фирм.

Пример составления бухгалтерского баланса представлен ниже:

Главы организаций и другие личности, отвечающие за фирму и управление бухгалтерского учета, в случае отклонения от норм ведения бухгалтерских смет в порядке, установленном действующим законодательством Российской Федерации и, непосредственно, нормативными актами органов, исполняющих урегулирование бухгалтерского учета, преднамеренной подтасовки бухгалтерской отчетности и неисполнения сроков ее представления и публикации, привлекаются к криминальной или административной ответственности в согласовании с законодательством Российской Федерации. Поэтому нужно быть предельно внимательным и придерживаться буквы закона в строго установленном порядке.

Бухгалтерский баланс компании представляет собой одну из пяти форм бухгалтерской отчетности (форма № 1). Он составляется на определенную отчетную дату и содержит информацию о величине активов и пассивов организации, выраженную в денежном эквиваленте. Многие предприятия заполняют сроки баланса в тысячах рублей без десятичных знаков. Крупные компании отражают информацию в миллионах рублей без десятичных знаков.

Бухгалтерский баланс представляет интерес не только для налоговых органов и отделов государственной статистики, но также и для самой компании, в частности руководства и служащих аналитического отдела. На основе данных, содержащихся в нем (величина запасов, резервов, капитала, финансовых вложений, задолженности и прочее) осуществляется краткосрочное и долгосрочное финансово-экономическое планирование.

Бухгалтерский баланс имеет два основных радела: актив и пассив.

В активе баланса содержатся сведения о ресурсах, имеющихся в распоряжении организации. Эти ресурсы делятся на две группы, представляющие собой две части актива:

Пассив баланса позволяет получить представление об источниках формирования ресурсов компании. В пассив входят три раздела:

Типовая форма баланса утверждена приказом Министерства финансов РФ N 66н, изданном 02.07.2010 года. К данному приказу выпущена редакция N 124н от 05.10.2011 года. Эта форма стала применяться с момента сдачи годовой отчетности за 2011 год.

Законодательство предоставляет право компаниям самостоятельно разработать удобную для них форму баланса, сохранив все разделы, позволяющие наиболее полно раскрыть информацию о финансовом состоянии предприятия. При этом коды строк групп статей, всех разделов, а также итоговых строк должны совпадать в кодами, предусмотренными типовой формой баланса.

В процессе составления баланса бухгалтер должен придерживаться строгих правил. В том числе:

Что такое бухгалтерский баланс и как его составить по образцу бланка? Какую форму имеет бухгалтерский баланс ООО и какие статьи он содержит? Какие бывают этапы анализа баланса предприятия?

Дорогие друзья, я, Алла Просюкова, приветствую вас на страницах онлайн-журнала «ХитёрБобёр»!

Предлагаю к прочтению новую статью о порядке составления бухгалтерского баланса предприятия.

Я постаралась максимально просто и понятно на практических примерах раскрыть порядок составления бухбаланса.

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

– это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог - это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

Разделы пассива:

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

Внутренние пользователи:

Анализ бухгалтерского баланса проводится различными способами и методами.

Наиболее часто проводится общий анализ, состоящий из 6 этапов.

Этот этап позволит определить наиболее важные для финансово-хозяйственной деятельности компании статьи ее бухбаланса. При этом рассчитывается темп их роста в анализируемом периоде, делаются выводы о динамике этих статей.

Такой анализ проводится на основе статей бухбаланса с помощью целого ряда коэффициентов.

Для лучшего понимания рассмотрим пример.

Пример

Формула для расчета коэффициента автономии имеет следующий вид:

Ка= Собственный капитал/Активы

Применительно к бухбалансу эта выражение будет выглядеть следующим образом:

Ка= стр.1300/стр.1600

Аналогично может быть представлен расчет всех коэффициентов.

В бухбалансе активы подразделяются на несколько категорий: высоколиквидные (А1), быстрореализуемые (А2), медленнореализуемые (А3) и труднореализуемые (А4).

Пассивы предприятия также подразделяются на несколько категорий: наиболее срочные (П1), среднесрочные (П2), долгосрочные (П3) и постоянные (П4).

Ликвидность бухбаланса определяется сопоставлением его активов и пассивов.

Бухбаланс ликвиден, когда:

Расчет ликвидности производится различными способами, например, с помощью коэффициентов. С ликвидностью тесно связана платежеспособность предприятия.

Платежеспособность - это способность компании полностью рассчитаться по своим долгам в установленные сроки.

Для любой фирмы важно состояние ее активов. Обычно анализируются: состав активов, их структура и эффективность использования.

Во время анализа сопоставляются темпы роста оборотных активов с темпами роста внеоборотных активов. Если, например, оборотные активы растут быстрее, чем внеоборотные, то это значит, что формируется более мобильная структура активов.

В то же время, рост дебиторской задолженности говорит о том, что средства предприятия отвлекаются из оборота на кредитование покупателей продукции.

Эффективность оборотных активов определяется через показатели рентабельности и коэффициент оборачиваемости.

Деловая активность также подлежит анализу.

Оценка деловой активности подразумевает расчет коэффициентов:

Это только малая их часть. Расчетные значения коэффициентов сопоставляются с нормативными по отрасли.

Нередко расчет коэффициентов вызывает у владельцев бизнеса трудности. Решить данную проблему можно, заказав в аутсорсинговой компании.

Одним из методов считается оценка возможности восстановления (утраты) платежеспособности и вероятности банкротства.

Сначала рассчитываются 2 базовых коэффициента:

Полученные значения сличаются с утвержденными нормами. Для оценки вероятности банкротства применяется модель Альтмана, с помощью которой рассчитывается коэффициент Z.

Полученное значение коэффициента Z трактуется следующим образом:

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

Следующий шаг - это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Пример

Для ООО «Помидорка» 2016 год - это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | - |

| ОС | сч01-02 | 1150 | 474 | - |

| Итог I раздела | 1110+1150 | 1100 | 570 | - |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | - |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | - |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | - |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 | |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | - |

| Резервный капитал | сч.82 | 1360 | 10 | - |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | - |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | - |

| Итог IV раздела | 1410 | 1400 | 300 | - |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | - |

| Итог V раздела | 1520 | 1500 | 716 | - |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | - |

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей - процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают услуги сервиса «Моё дело» и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

Если вы все еще раздумываете, то посетите сайт « », почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

Московская компания Проект-КМ более 9 лет оказывает профессиональные юрлицам, ИП и физическим лицам.

Московская компания Проект-КМ более 9 лет оказывает профессиональные юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

Кроме того, на сайте Проект-КМ можно заполнить онлайн-анкету для предварительного расчета стоимости услуг, заказать услуги и оплатить их.

Абак БК - это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Абак БК - это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...