Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

17.04.17 284 896 0

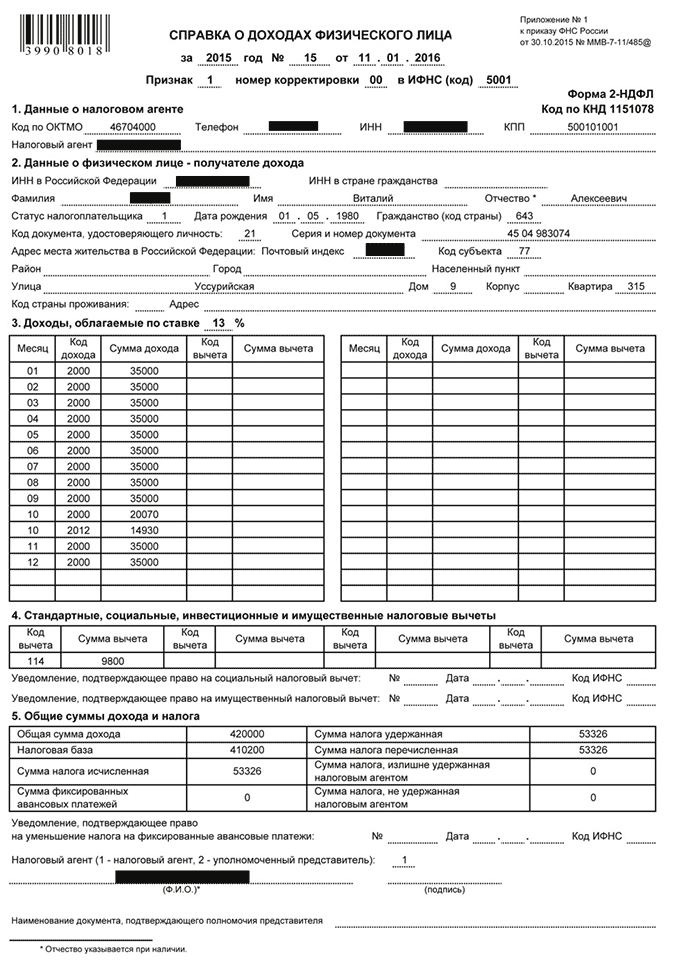

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Налогоплательщики - это, прежде всего физические лица, осуществляющие выплаты налога от доходов . Но мало кому известно, что из множества налогоплательщиков лишь по ставке 13 процентов лица физические могут получить вычет, согласно пункту 1 подпункта 2 статье 219 Налогового кодекса Российской Федерации. По закону право предоставляется обучению своих детей, если им ещё не исполнилось 24 года. А также налогоплательщик имеет право на вычет налоговый для собственного обучения. Фактически просто вворачивается сумма уже произведённых платежей этим физическим лицом.

Но применим социальный налоговый вычет не ко всем доходам, а лишь к тем, которые имеют ставку 13 процентов по налогу на доходы физических лиц. Налогоплательщики, имеющие ставку больше или меньше указанной, не имеют право на налоговый вычет. Ставки НДФЛ в 9%, в 15%, в 30% и даже в 35% не проходят согласно статье Налогового кодекса РФ. Также лишены возможности на вычет и лица, осуществляющие предпринимательскую деятельность, входящие в систему ЕНВД (единый налог на временный доход). Или входящие в систему УСН (упрощённую систему налогообложения).

Опекуны, которые оплатили обучение подопечных до 18 лет по форме обучения очной в образовательном учреждении, также могут воспользоваться правом налогового вычета.

Распространяется данное право также на брата (сестру), которые являются и налогоплательщиком и оплачивают обучение брата (сестры) по очной форме обучения в различных учреждениях образовательной сферы. Но учащемуся не должно быть более 24 лет.

Налогоплательщики, исполняющие функции попечителя над гражданами либо опекуна. А также бывшими их подопечными, даже после окончания опеки и при условии, что они оплачивали обучение своего подопечного в возрасте до 24 лет именно по очной форме обучения, остаются право имеющими на предоставление им налогового вычета на обучение.

Если образовательное учреждение имеет соответствующую лицензию либо другой подобный документ, что может подтверждать статус учебного заведения. И помимо этого документы налогоплательщика в порядке и они также подтверждают его процесс оплаты обучения. То в этом случае предоставляется социальный налоговый вычет на образование.

Налоговый вычет должен быть предоставлен за весь период обучения в заведении, а также учитывается академический отпуск, который был оформлен согласно установленным порядкам в процессе обучения.

Может быть и такой случай, если налогоплательщик и учащийся - это одно физическое лицо. И в случае, внесения налогоплательщика средств на собственное обучение и тут уже неважно в какой форме было это обучение (очно или заочно или очно-заочно), он имеет полное право на налоговый вычет . Чего не допустимы при вычете на обучение подопечного или брата (сестру), ребёнка - в этих случаях допустима исключительно очная форма обучения в учебном заведении.

К примеру, если брат, сестра или ребёнок ходили на вечерние платные курсы иностранного языка, то налогоплательщик не вправе требовать вычета налога. А вот если на курсы записан сам родитель и посещает их сам родитель, то он уже вправе получить налоговый вычет безукоризненно.

Под налоговым вычетом не подразумевается, если курсы или другая учёба были оплачены в счёт материнского или семейного капитала, который получен для поддержки семьи имеющей детей.

50 000 рублей - это размер налогового вычета на обучение одного ребёнка, но на обоих родителей. Или на одного подопечного опекунам.

Будьте внимательны! Социальные налоговые вычеты на обучение производятся на основании произведенных расходов. И в общей сложности не должны быть более 120 000 за весь налоговый период. Налогоплательщик самостоятельно выбирает предел суммы, если за налоговый период были различного рода расходы (на медицинское лечение , по договорам добровольного пенсионного страхования и договору негосударственного пенсионного обеспечения, уплата дополнительных страховых взносов, на обучение). А также расходы на накопительную часть пенсии согласно с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". В этих случаях сам налогоплательщик выбирает, какие расходы и в каком размере учитывать. Исключение по максимальному вычету в данном случае имеют лишь расходы налогоплательщика на обучение детей, а также расход на дорогостоящее лечение.

Также не стоит оставлять неизрасходованную сумму или остаток, деньги не переносятся на следующие годы, поэтому необходимо использовать всю сумму целиком без остатка.

Все документы предоставлять в налоговую инспекцию и по месту жительства. Это перечень следующих бумаг:

3. Присутствие среди перечня других документов и самой копии договора на обучении, что ещё раз подтвердит сам факт прохождения обучения в учебном заведении.

4. Ещё одна справка, от самого образовательного учреждения, где будет указана форма обучения, на случай если в договоре нет такой информации.

5. Копия лицензии от образовательного учреждения. Чтобы подтвердить тот факт, что учреждение имеет право на предоставлении такого вида услуг. Это также необходимо, если в договоре нет этой информации.

Социальный налоговый вычет предоставляется налогоплательщику также в случае оплаты общеобразовательной школы, академии, института, университета. Также в этот список входят и сами курсы повышения квалификации. И дополняют список детские сады, школы (музыкальные, спортивные, художественные), ясли.

Важным моментом на данном этапе остаётся сам факт того, что оплачиваемое учреждение в обязательном порядке должно иметь лицензию, где указано право предоставления конкретных услуг заведения. Место нахождения учебного заведения никак не влияет на получение налогового вычета . Налогоплательщик имеет право получать вычет вне зависимости его места.

Есть также возможность и получения вычета и в вузе без государственной аккредитации. Право закреплено как на получение вычета при обучении государственном и коммерческом заведении в равной степени.

Виды образовательной деятельности, не подлежащие лицензированию:

Если деятельность образования представляет разовые лекции, разовые семинары, стажировки, и другие виды без итоговой аттестации, без выдачи документов;

Если это индивидуальная трудовая педагогическая деятельность и профессиональная подготовка;

В этих случаях вычет налогоплательщику не положен.

6. Для подтверждения затрат на расходы по оплате за обучение нужны копии самих платёжных документов. И в этом случае вычет доступен только тогда, когда платежи были от самого налогоплательщика. Платёжные документы - это чек кассового аппарата (копия), копия банковского платёжного документа.

7. Копии свидетельства о рождении обучаемого. Это может быть копия свидетельства о рождении обучаемого ребёнка, копия свидетельства о рождении подопечного, копия свидетельства о рождении брата (сестры) или копия свидетельства о рождении самого налогоплательщика.

Если у своего ребёнка не составит труда сделать копию свидетельства о рождении, то от подопечного потребуется также и распоряжение о назначении опеки.

Не следует оттягивать процедуру подачи заявления о вычете социального налога . Так как вычет полагается за время не более трёх лет от того числа, когда была совершена выплата за обучение. Заявление рассматривается и в течение месяца возвращается установленная сумма. Деньги перечисляются на счёт налогоплательщика, который он указал.

Федеральная налоговая служба определила сам порядок подачи готового заявления в случае возврата НДФЛ. Это только для тех случаев, если в самом заявлении существует информация о заявленных налоговых вычетах и информация о сумме налога к возврату. Декларацию и заявление можно и нужно подавать одновременно. Срок на возврат излишне уплаченного налога будет рассчитан со дня подачи заявления. Но этот срок не будет рассмотрен ранее самой декларации. Только после проверки самой поданной декларации комиссия приступит к самому заявлению. Следует заполнять все заявления вовремя и согласно форме, тогда возможно получите выплаты.

(6

голосов, средняя оценка: 5,00

из 5)

(6

голосов, средняя оценка: 5,00

из 5)Тема получения налогового вычета за учебу в 2019 году для многих является очень актуальной. В данной статье будет подробно описано, как получить компенсацию части расходов на образование, куда обращаться и какие документы для этого понадобятся.

Налоговый вычет – один из видов налоговой льготы для работающих граждан, с зарплаты которых удерживается НДФЛ.

Согласно ст. 219 НК РФ — при оплате обучения гражданин имеет право на получение налогового вычета, то есть если вы получаете образование в учебном заведении, имеющем лицензию, часть уплаченных средств можно вернуть. А сам налоговый вычет — это возможность вернуть обратно налог, который был удержан работодателем перед выплатой заработной платы. Распространяется налоговый вычет в том числе и на расходы, которые гражданин произвел за обучение.

На сегодняшний день в России действуют такие виды НВ:

Вычет за обучение — считается социальным, что накладывает определенные ограничения.

Получить налоговую льготу можно как за свое образование, так и за близких родственников.

Согласно НК РФ налогоплательщику могут вернуть 13% от суммы

, потраченной на учебу, а проще говоря — сумма «излишне выплаченных» налогов на протяжении года.

Согласно НК РФ налогоплательщику могут вернуть 13% от суммы

, потраченной на учебу, а проще говоря — сумма «излишне выплаченных» налогов на протяжении года.

Кроме того установлен максимальный уровень трат на учебу, выше которого льгота перестает действовать.

Размер вычета не должен превышать общую сумму перечисленных налогоплательщиком налогов в бюджет государства в течение того или иного года.

Граждане РФ вправе получить вычет по расходам на образование:

Учреждение, где проводится обучение, обязательно должно иметь лицензию на право осуществления соответствующей деятельности.

Если за обучение сотрудника платит учреждение — налоговая льгота ему не положена.

Также и в случае оплаты образования из средств материнского капитала — вычет не будет предоставлен.

НВ можно оформить по завершению календарного года (налогового периода) – то есть за 2017 год вычет получаем в 2018 году.

Предельно максимальный же срок обращения за НВ – 3 года.

Получить НВ могут и родители, которые оплатили образование своих детей. Максимальная сумма расходов, подлежащая учету при начислении налога – 50 000 руб. в год.

Получить НВ могут и родители, которые оплатили образование своих детей. Максимальная сумма расходов, подлежащая учету при начислении налога – 50 000 руб. в год.

Также необходимо соблюдение следующих условий:

Налоговый вычет за обучение сестры или брата

Оплачивая обучение сестры или брата налогоплательщик может воспользоваться налоговой льготой, при соблюдении следующих условий:

Максимальная сумма расходов на образование, которая будет учитываться при исчислении налога, равна 120000 руб. в год.

Официально трудоустроенные россияне имеют право на получение налоговой льготы, обучаясь по очной, заочной, вечерней либо другой форме. Сумма, облагаемая налогом по итогам 2018 г. будет уменьшена на 120000 руб., следовательно, максимально возможная сумма к возврату налогоплательщику составит: 120000 * 13% = 15 600 руб. за год.

Для получения НВ следует обратиться в налоговый орган по истечении календарного года и предоставить следующие документы:

Для получения НВ следует обратиться в налоговый орган по истечении календарного года и предоставить следующие документы:

При оплате за обучение (свое или родственников) Вы имеете право получить от государства возмещение части средств путем оформления налогового вычета. Как получить налоговый вычет за обучение, кто имеет на него право, какие документы для этого нужны, как рассчитать сумму возмещения — ответы на эти и многие другие вопросы Вы найдете в нашей статье.

Вы имеете полное право претендовать на компенсацию части средств, уплаченных за обучение, если Вы являетесь официально работающим и Ваш работодатель производит удержания НДФЛ с дохода и перечисляет их в бюджет. Взаимоотношения с работодателем могут быть оформлены как трудовым договором, так и договором подряда — для получения компенсации это не имеет никакого значения. Основной критерий — перечисление НДФЛ в бюджет, так как вычет производится путем уменьшения налоговой базы налога на доходы. Фактически сумма возврата равна 13% от оплаченной за учебу.

Следует отметить, что получить возмещение можно не только за обучение в государственных школах и ВУЗах, но и при оплате услуг частных учебных организаций. При этом:

Если обучение оплачено полностью с использованием материнского капитала.

Получить возмещение средств от государства можно при расчете как за собственное обучение, так и за обучение родственников (детей, братьев, сестер). Но условия, соблюдение которых необходимо для оформления налогового вычета, в каждом случае разные.

Если Вы — официально работающий гражданин, ежемесячно перечисляющий НДФЛ в бюджет и оплачивающий за собственное образование. Условия для получения вычета:

Допустим, в течение 2017 года с зарплаты Пенькова С.Р. был удержан и перечислен в бюджет НДФЛ 35 820 руб. В этом же периоде Пеньков осуществлял расчет по получение высшего образования в ВУЗе, итого оплачено за год 74 600 руб.

Для возврата налога Пеньков делает расчет возмещения:

74 600 * 13% = 9 696

Так как возмещение (9 696) меньше уплаченного НДФЛ (35 820), Пеньков вправе претендовать на возврат в полном объеме.

Представим, что в 2015 Ромашкина К.Д. посещала автошколу (54 900) и курсы испанского языка (74 260). Оплаченный Ромашкиной НДФЛ равен 61 800 руб. Как определить возмещение в данном случае?

Общая налогооблагаемая база будет составлять 129 160 руб. (54 900 + 74 260), но Ромашкина получит возмещение 15 600 руб. (120 000 * 13%).

В период с 2011 по 2015 Семеренко Г.С. оплачивал за получение собственного образования в ВУЗе. Величину оплаченных средств и перечисленного НДФЛ представим в виде таблицы:

Так как в течение всего времени Семеренко не обращался за вычетом, а обратился в ИФНС в 2016 году, то он получит средства только за 2013, 2014, 2015 годы. На основании таблицы рассчитаем сумму, на которую он может претендовать:

Законодательство позволяет оформлять компенсацию средств не только за собственное образование, но и получить социальный налоговый вычет за обучение ребенка. Как в случае с родными детьми, так и с приемными, степень Вашего родства должна быть подтверждена свидетельством.

Условия возмещения стоимости образования детей имеет свои особенности, а именно:

Киров С.Д. в 2015 году оплатил НДФЛ 51 600 руб. Информацию о стоимости обучения детей Кирова, которую он перечислил в пользу образовательных учреждений, представим в виде таблицы:

Рассчитаем возврат в каждой из ситуаций:

Таким образом общая сумма к возврату Кирову составляет 10 868 руб. (6 500 + 4 368) и она будет возмещена ему полностью, так как уплаченные НДФЛ (51 600) превышает эту сумму (10 868).

Вы вправе претендовать на частичную компенсацию средств, уплаченных за образование братьев (сестер). Критерии для получения возврата аналогичны условиям оформления вычета на детей:

Подать документы в ИФНС для или при оплате образования можно в любое время года, в отличие от подачи декларации в связи или с уплатой в собственности (в этих случаях до 30 апреля следующего года).

Процедуру оформления возврата средств стоит начать со сбора всех документов. Данный этап является одним из наиболее важных, поскольку от полноты собранных бумаг и от корректности их заполнения зависит весь дальнейший процесс получения возврата.

Итак, начиная процедуру оформления компенсации, Вам стоит позаботиться о предоставлении:

В отдельных случаях для налогового вычета за обучение потребуются и иные бумаги, такие как справка из ВУЗа, подтверждающая, что сын/дочь обучаются на дневной форме. Если подписантом договора и плательщиком по нему выступаете Вы, а оформлением вычета занимается супруг/супруга, то комплект вышеуказанных документов нужно дополнить копией свидетельства о браке. Полный список необходимых бумаг стоит уточнить в каждом отдельном случае.

Основным документом, необходимым при получении компенсации, выступает декларация 3-НДФЛ. При заполнении декларации в нее необходимо внести следующую основную информацию:

Вы можете получить бланк декларации и заполнить его удобным для Вас способов, а именно:

Наиболее приемлемым является самостоятельное заполнение с помощью программы, так как имеет ряд преимуществ:

Использование программы заполнения декларации позволит Вам избежать неприятной волокиты, так заполняется актуальный бланк, к тому же можно проверить все ли правильно заполнено (см. .

Собрав все необходимые бумаги, Вы переходите к следующему этапу оформления возврата, а именно к передаче документов. Все собранные бумаги Вам нужно передать в орган ИФНС по месту жительства. Возможны три варианта подачи документов для возврата подоходного налога за обучение:

Если территориально Вы находитесь вблизи органа ИФНС, то целесообразно отнести все бумаги сотруднику налоговой лично. При первоначальной проверке представитель ФНС сверит оригиналы документов с копиями, обнаружит возможные ошибки и сообщит, поэтому Вы сможете сразу исправить все недочеты.

Если по определенным причинам Вы не имеете возможности лично посетить налоговую, то отправляйте документы почтой. При их получении сотрудник ФНС проверит вложенную опись с фактическим наличием бумаг и распишется в получении. Недостатком этого способа отправки является то, что при обнаруженных ошибках Вы узнаете только после проведенной проверки, то есть спустя 90 дней.

После принятия Ваших документов представитель налоговой имеет 90 дней для их проверки , после чего Вам будет направлен письменный ответ о ее результатах.

Получение налогового вычета за учебу может быть осуществлено через работодателя. В таком случае Вам нужно все равно сначала обратиться в налоговую инспекцию с тем же пакетом документов (кроме справки 2-НДФЛ с места работы), а также указать в заявлении данные своего работодателя (наименование, ИНН/КПП, юридический и фактический адрес).

Ваше заявление будет рассмотрено в течение месяца и по окончании камеральной проверки выдадут уведомление - право на получение вычета. Его нужно будет передать по месту работы (расчетный отдел, бухгалтерия и т.п.). Со следующего месяца при перечислении Вам ежемесячной зарплаты сумма выплат будет осуществляться в полном объеме (НДФЛ удерживаться не будет), то есть "на руки" Вы будете получать на 13% больше обычной месячной выплаты до тех пор, пока сумма заработной платы нарастающим итогом не достигнет суммы вычета.

Налоговый вычет по расходам на образование - один из видов социальных налоговых вычетов. Вы можете получить его, то есть вернуть часть уплаченного подоходного налога, если вы работали и платили НДФЛ в размере 13% и одновременно оплачивали:

Получить налоговый вычет можно как за оплату учебы в вузе, так и в школе, кружках, на курсах, в автошколе. Главное условие - наличие у образовательной организации (индивидуального предпринимателя) соответствующей лицензии или документов, подтверждающих ее статус.

Максимальный срок давности для оформления такого вычета - три года. Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз за тот год, когда была произведена оплата.

Размер налогового вычета - это сумма, 13% от которой вы можете вернуть, заявив о праве на вычет.

Максимальный размер вычета:

При этом вычет по расходам на собственное образование, образование брата или сестры суммируется с другими , и 120 000 рублей будет максимальной суммой всех доступных вам социальных вычетов, за исключением вычетов на обучение детей, дорогостоящее лечение и благотворительность.

Вычет по расходам на образование детей не суммируется с другими социальными вычетами.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, желательно иметь при себе их оригиналы для проверки налоговым инспектором.

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...