Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

В случае возникновения претензий со стороны налоговой инспекции нередко приходится составлять письменный ответ (по образцу) на ее требования с предоставлением соответствующих пояснений. Как правильно составить такой ответ в разных случаях, готовые примеры и пошаговые инструкции – в этой статье.

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки. Наиболее часто встречаются такие нарушения:

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль .

В общем виде процедура происходит следующим образом:

ОБРАТИТЕ ВНИМАНИЕ. Законодательство не лишает налогоплательщика права предоставить свои пояснения в устном виде. Однако для того, чтобы перестраховаться (на случай возможных судебных разбирательств) лучше оформить всё письменно, копию которого обязательно сохранить у себя (электронную версию также лучше распечатать и продублировать).

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

Готовый пример представлен ниже.

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

ОБРАТИТЕ ВНИМАНИЕ. Инспекция может запросить конкретный список активов, т.е. льготируемого имущества, и в интересах фирмы будет предоставить такие данные. Тогда ситуацию удается прояснить особенно быстро.

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

Ответ на запрос налоговой – это обязанность компании, поскольку если совсем проигнорировать сообщение, у инспекции появляется право оштрафовать организацию на:

Таким образом, предоставить пояснение в большинстве случаев не представляет особой сложности. И игнорировать письмо – не в интересах компании: дело не только в возможном штрафе, но и в том, что поясняя свою позицию, фирма зачастую избавляет себя от необходимости проведения дальнейших разбирательств, в том числе судебных.

Видеокомментарий

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

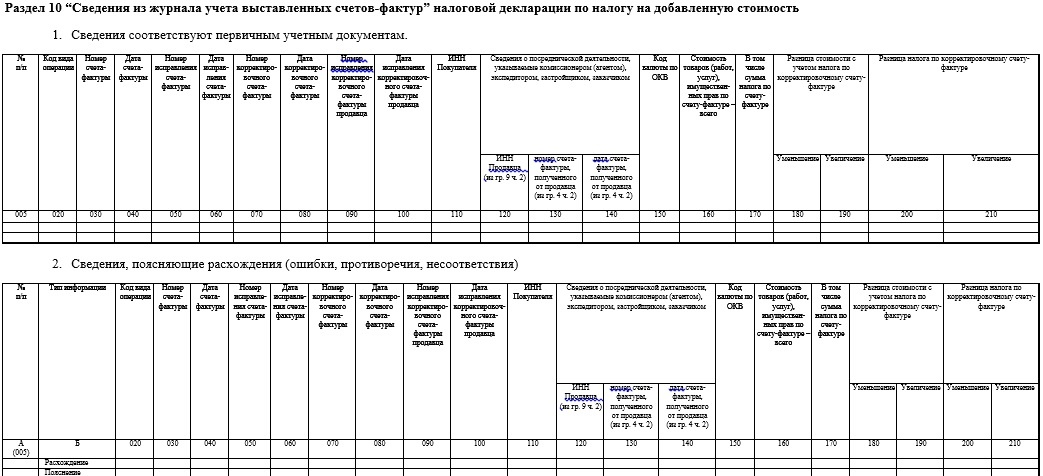

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по НДС, а также другим документам, отправленным в налоговую инспекцию.

Составляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:

Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

О направлении документов

Направляем в Ваш адрес, согласно требованию о предоставлении документов от 31.07.2013 № 245, следующие документы в целях проверки правильности исчисления налоговой базы по НДС за второй квартал 2013 года:

1. Счета-фактуры выставленные на 10 листах в 1 экз.

2. Счета-фактуры полученные на 10 листах в 1 экз.

3. Книга покупок на 10 листах в 1 экз.

4. Книга продаж на 10 листах в 1 экз.

5. Выписка с расчетного счета на 2 листах в 1 экз.

Оформление сопроводительного письма в налоговую производится на фирменном бланке организации.

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

ФАЙЛЫ

2 файла

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

Инструкция

Проанализируйте финансово-хозяйственную деятельность предприятия за прошедший отчетный период. Ознакомьтесь со статьями доходов и расходов, которые были приняты для налогового учета. Определите причину убыточности компании, которая будет признана уважительной в налоговой инспекции.

Обоснуйте убыток тем, что предприятие является новым и нуждается в проведении определенных мер для развития. Как правило, данная причина является веским обоснованием превышения расходов над доходами. Обязательно уточните, что деятельность компании соответствует установленному бизнес-плану; укажите отчетный период, в котором ожидается получение прибыли.

Сообщите, что предприятие приняло решение освоить новое производство или реконструировать основные средства. В связи с этим временно снизились объемы продаж и возросли расходы. Если компания ранее числилась в налоговой инспекции как стабильно работающая, то подобное пояснение будет принято с пониманием.

Укажите, что в данном отчетном периоде предприятие потеряло важного контрагента, который обеспечивал компанию большей частью прибыли. Сообщите, что приняли меры по поиску новых клиентов, которые смогли бы увеличить доходность компании.

Сошлитесь на увеличение конкурентоспособности за счет временного понижения цен на продукцию. Данный фактор может стать причиной превышения расходов над доходами и образования убытка, но воспримется налоговой инспекцией, как уважительная причина. При этом необходимо сообщить о достигнутых или планируемых результатах, которые приведут к увеличению прибыли в будущих отчетных периодах.

Напишите пояснение на имя начальника территориального отделения налоговой инспекции. Приведите уважительную причину образования убытка и укажите статьи доходов и расходов, которые повлияли на такой результат. Если будет принято решение о том, что убыточность является необоснованной, то налоговая может принять решение о выездной проверке.

Видео по теме

Иногда предприятия в течение некоторых отчетных периодов показывает убыток в налоговой декларации. При этом налоговая инспекция может запросить обоснование убыточной отчетности. В этом случае следует тщательно обдумать указываемые сведения и предпринять определенные меры для решения проблемы.

Инструкция

Изучите статьи налогового законодательства, которое предусматривает разнообразные мероприятия при убытках на предприятии. Обратите внимание на п.3 статьи 88 в Налоговом кодексе РФ, в которой говорится, что объяснение нужно писать в случае наличия ошибки в самой налоговой декларации либо в случае предоставления противоречивой документации, которые может приложить налогоплательщик. А вот на счет убыточной отчетности в законе ничего не говорится, именно поэтому инспекция ссылается на вышеуказанный пункт закона, требующего написать объяснительную, ссылаясь на неверные вычисления дохода и расхода.

Напишите объяснение. При этом учтите, что оно должно быть составлено в произвольной форме и адресовано на имя начальника налоговых органов. Пояснительная обязательно должна содержать в себе причины, которые отражают образование убытка по результату финансовой хозяйственной деятельности фирмы за прошедший отчетный год (или другой период).

Проанализируйте, какие в вашем случае могут считаться уважительными обоснованиями для налоговой. Сообщите, что денежные средства были потрачены с целью развития компании. Подобная причина идеально подойдет для нового предприятия, поскольку в начале собственной деятельности оно могло столкнуться с большой конкурентностью, поиском контрагентов и необходимостью развития.

Сошлитесь на проведение каких-то определенных нестандартных операций (если такие были). Эта причина может обосновать многие непредвиденные расходы в стабильно работающей компании. Таким образом можете указать, что ваше предприятие осваивало или реконструировало активы (основные средства компании), что и повлекло за собой увеличение расходов и падение объемов продаж.

Можете обосновать убытки потерей важных контрагентов, на которых приходилась наибольшая часть прибыли. Помимо этого основанием может являться снижение дохода компании. К примеру, можете написать, что организация приняла решение временно снизить цены на товары, чтобы увеличить конкурентоспособность.

Содержательную часть начните с обязательного описания договора, подлежащего расторжению. Здесь напишите его , дату и место подписания, наименование предприятий участников сделки. Укажите ссылку на пункт договора, в котором описана его расторжения, в соответствии с которым ваше предприятие получило возможность расторгнуть . Далее опишите условий договора, допущенное вашим контрагентом, ссылаясь на его конкретные позиции. Опишите порядок расторжения договора и поставьте дату прекращения его получения извещения.

В заключение сообщите требования, выдвигаемые вами в отношении контрагента, укажите дату их выполнения. Выделите место для подписи уполномоченного лица, напишите его должность, расшифруйте подпись в скобках.

Поставьте вашей организации.

Видео по теме

Обратите внимание

Для предотвращения возможного разбирательства по поводу даты извещения и окончания действия договора, зарегистрируйте ваш экземпляр уведомления в качестве входящего документа у секретаря фирмы-партнера. Или отправьте заказным письмом с обязательным уведомлением о вручении.

Источники:

Претензия – это высказанное в письменном виде требование о выполнении тех или иных обязательств. К обязательствам может относиться возмещение убытков, уплата долга, устранение брака в товаре. Единого бланка претензии не существует, но есть ряд правил, выполнение которых необходимо при написании претензии.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...