Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

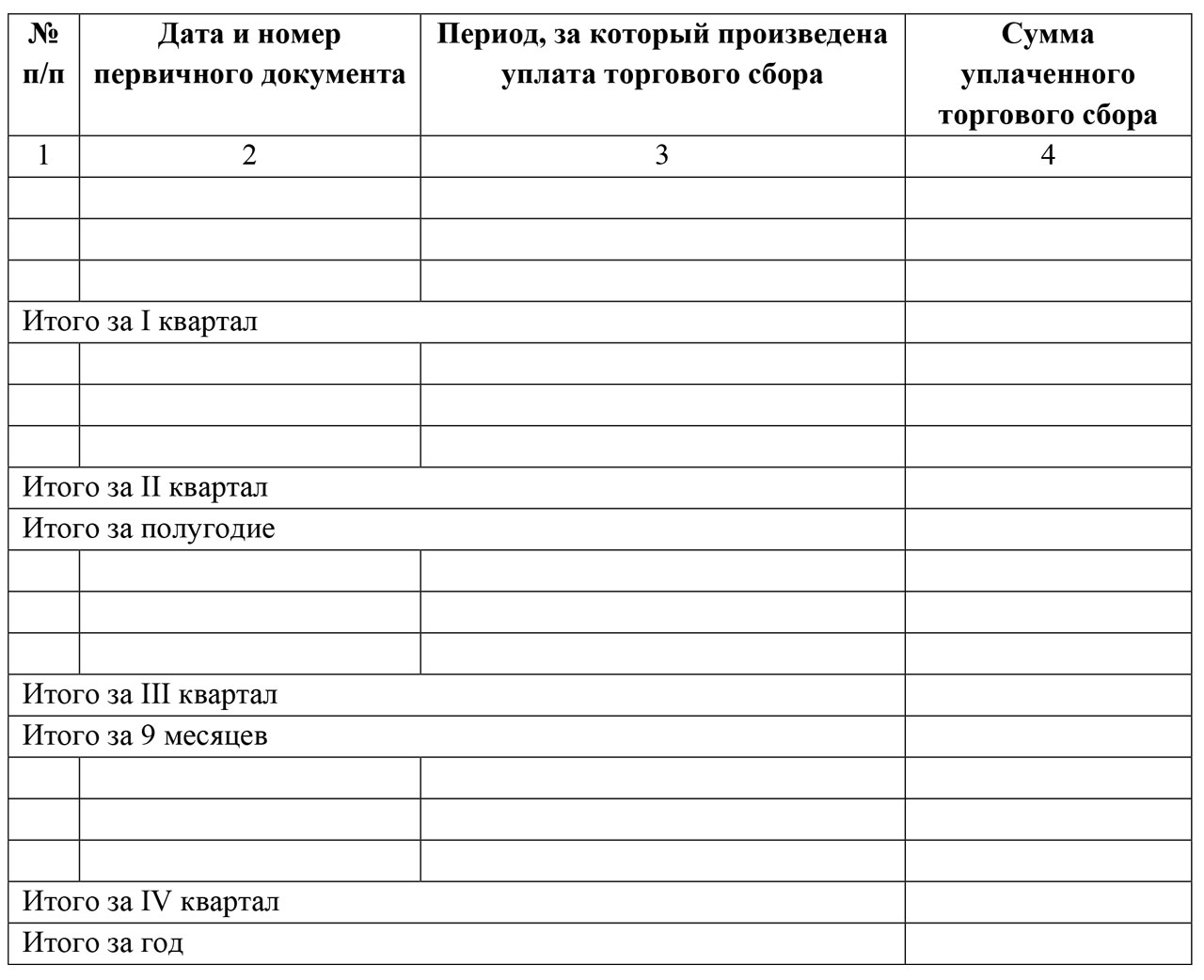

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга учета доходов и расходов при УСН (КУДиР) – настольная книга для предприятия или бизнесмена-«упрощенца», т.е. вести ее обязаны все, применяющие упрощенный спецрежим налогообложения. Отражают в ней все хозяйственные операции, совершенные в одном налоговом периоде. Об особенностях заполнения КУДиР при УСН «Доходы минус расходы» пойдет речь в статье.

КУДиР в каждом новом налоговом году обновляют и оформляют в одном экземпляре. В утвержденную приказом Минфина РФ от 22.10.2012 № 135-н книгу учета доходов и расходов внесены изменения приказом МФ РФ от 07.12.2016 № 227-н – добавлен 5-й раздел, в котором указываются суммы торгового сбора , уменьшающие налог «упрощенца». Платежи торгового сбора группируют хронологически по отчетным периодам. Предыдущий вариант КУДиР не отражал этих расходов, поэтому бухгалтеры уменьшали на сумму сбора упрощенный налог до внесения его размера в книгу. С введением отдельного раздела, расчеты будут облегчены, но новый бланк актуален для регионов, на территории которых торговый сбор действует. Сегодня его ввели лишь в Москве. Применяться новая форма книги будет с начала 2018 года. Мы же разберемся, как заполняется книга учета доходов и расходов в 2017 году по доходам, уменьшенным на сумму произведенных расходов.

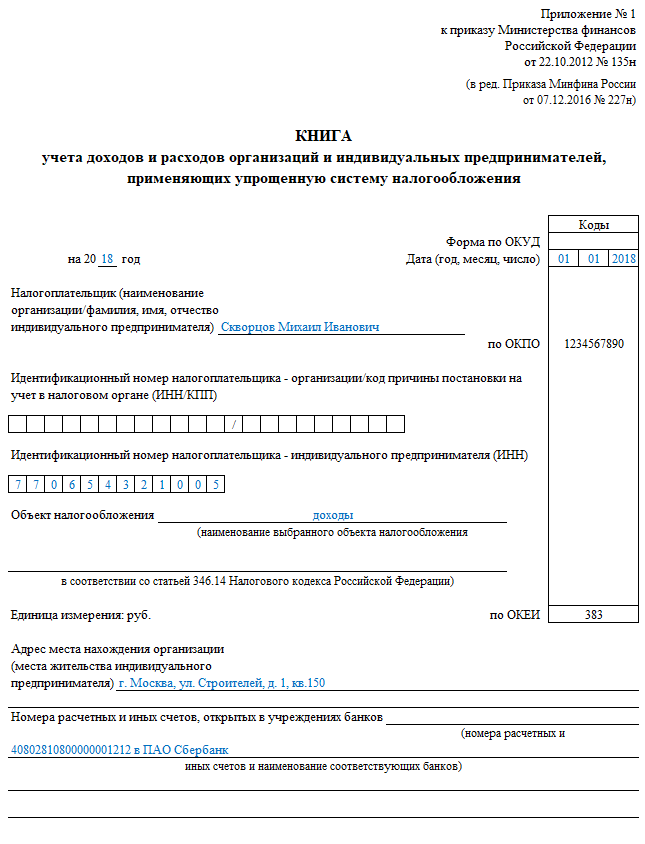

Скачать книгу доходов и расходов при УСН можно ниже – форма приложена к статье. Заполнять ее начинают с оформления титульного листа, где указываются сведения о компании или ИП.

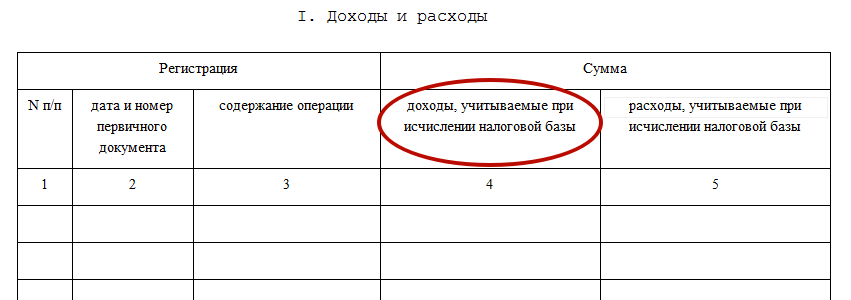

Коренным отличием занесения информации в КУДиР при спецрежиме «Доходы – расходы» является заполнение 1-го раздела «Доходы и расходы». Список учитываемых расходов представляет ст. 246.16 НК РФ. Так как затраты снижают налоговую базу, они всегда находятся под пристальным вниманием ИФНС, поэтому, опуская всевозможные разъяснения, какие расходы в КУДиР при УСН можно учитывать, а какие нет, приведем общий критерий: расходы принимают при грамотном экономическом обосновании, документированном подтверждении и несомненной пользой, планируемой в будущем. Например, материальные расходы, зарплата и отчисления, др.

Особых различий между заполнением КУДиР фирмой и предпринимателем нет, но личные расходы бизнесмена, не связанные напрямую с получением прибыли, вносить в состав затрат нельзя.

Раздел разбит на 4 таблицы для поквартального занесения информации. Каждая операция вписывается в отдельную строку с указанием основания - первичного документа.

Для примера возьмем несколько операций:

ООО «Рамет» занимается изготовлением метизов. Закуплены расходные материалы на сумму 35,4 т.р. с учетом НДС под изготовление нового заказа 11.01.2017. От заказчиков за выполненные работы получено 50 т. р. 15.01.2017 и 35 т. р. 25.01.2017. В штате фирмы 2 работника, которым выплачена зарплата 30.01.2017 – 10 т. р. и произведены страховые отчисления 3 т. р. на балансе предприятия числится станок, остаточная стоимость которого на начало года составила 28 т.р.

Для упрощения допустим, что в других отчетных периодах операций, кроме начисления износа по станку не производилось. По окончании года выводится результат – прибыль или убыток, и заполняется справка к 1-му разделу:

НДФЛ в книге доходов и расходов УСН не записывают, поскольку предприятие лишь выступает в качестве налогового агента, удерживая налог из зарплаты и перечисляя его в бюджет.

Раздел 2 посвящен расчету амортизационных отчислений. В нашем примере у компании имеется карусельный станок, приобретенный 16.12.2016 за 28 т. р. и введенный в эксплуатацию 30.12.2016.

Затраты, понесенные при покупке ОС и принимаемые при исчислении УСН, зависят от времени приобретения и СПИ. Определяют сумму расходов по общероссийскому классификатору ОС, присвоив объектам имущества амортизационную группу. В нашем примере СПИ составляет 3 года и списание стоимости осуществится за 7 отчетных периодов.

Расчет ежеквартальной суммы износа: 28 000 / 7 = 4000 руб. Именно этот расчет необходим для заполнения и 1-го и 2-го разделов КУДиР. За год стоимость станка амортизируется на 16 000 руб., на следующий год останется списать 12 000 руб. Все эти суммы указываются в соответствующих графах формы.

2-й раздел заполняют за 1 квартал, полугодие, 9 месяцев и год, т. е., по аналогии с 1-м разделом здесь также будет четыре таблицы.

Сведения в 3-й раздел заносят только те предприятия и ИП, у которых в предыдущих периодах были допущены убытки и именно в период применения УСН. Если следовать исходным данным представленного примера, то заполнять 3-й раздел не нужно. Чтобы понять особенности заполнения, допустим, что ранее в 2015 году фирма допустила убыток 50 т.р., в 2016 – также убыток 30 т. р., а в 2017 году – налоговая база составила 50 т. р. (запись в 1-м разделе по стр. 040).

Заполнение книги доходов и расходов при УСН, а точнее 3-го раздела начинают с отражения суммы убытков прошлых периодов, не перенесенных на начало истекшего периода с разбивкой по годам, когда они были допущены. Итак, по строке 020 – убыток на 2015 год, по строке 030 – за 2016. По строке 010 сумма убытков суммируется.

В строку 120 заносят размер базы по налогу за 2017 год – 50 т.р. В строке 130 отмечают сумму убытка, на который возможно снизить налоговую базу за 2017 год – в нашем примере, получается, что уменьшить ее можно на 50 тыс. рублей, поскольку убыток превышает полученную прибыль. В стр. 140 - прочерк, так как убытка в 2017 году нет.

По стр. 150 фиксируют сумму оставшегося убытка, которая будет вписана в следующих периодах, т. е. в 2018 году при условии получения прибыли.

Таким образом осуществляется ведение КУДиР при упрощенном налоговом режиме «Доходы минус расходы».

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

На сегодняшний момент, наличие данной книги у вас проверять не станут. Однако, это все временно. Как только, к вам пожалует проверка, все-таки продеться предоставить КУДиР. И в случае, если ее у вас не окажется, вас оштрафуют на 200 руб. Заполнение книги учёта доходов и расходов разрешается вести в электронном виде, а также на специальных бланках. Как только год подойдет к концу, книгу нужно распечатать, аккуратно подшить и проставить номера страниц. Ее необходимо хранить 4 года.

КУДиР для ИП на УСН предполагает внесение предпринимателем всех расходов и доходов, которые подтверждены соответствующими документами. В большинстве случаев, это простая банковская выписка (платежные банковские поручения, чеки (товарные, кассовые), накладные.

Порядок заполнения КУДиР не предполагает наличие ошибок, хотя опечатки встречаются довольно часто. Это обычное дело, которое не сулит ничего плохого. Если вы сделали много ошибок, то можно их исправить, много усилий для этого не понадобится. Если, КУДиР для ИП на УСН заполняется в электронном виде, тогда можно попросту удалить неправильные данные, после чего в форму можно вбить верные сведения.

Если образец заполнения КУДиР имеет бумажный вид, то неточности можно зачеркнуть и написать нужное значение. Однако, каждая поправка должна подтверждаться подписью ИП, а также его печатью (если она имеется).

Если налоговые платежи уплачивать своевременно, то можно избежать ответственности за неправильные сведения в КУДиР. Эти платежи нужно рассчитать правильно. Предположим, в КУДиР вы запишите неправильные сведения о поступлениях, однако заплатите налог полностью, тогда штрафную санкцию вам не выпишут. Удобно вести КУДИР онлайн можно в этом онлайн-сервисе .

Титульный лист.

Первая графа «Налогоплательщик (ФИО ИП)» нужно указать свои инициалы.

Строка «На 20 __год» прописывается год, когда начала вестись данная книга.

Раздел «ИН налогоплательщика-предприятия» пропускаем, потому что мы ИП, а не предприятие. Нам потребуется строчка, которая находится немного ниже. Она имеет следующее название: «ИН налогоплательщика ИНН (ИП)». Именно тут следует записывать ваш ИНН.

Строка объект налогообложения служит для того, чтобы указывать систему налогообложения работы ИП.

Внизу укажите свой адрес.

Ниже еще запишите свои расчетные счета.

Теперь титульный заполнен можно приступать к первому разделу.

Первый раздел имеет 4 таблицы. Каждая из них отражает деятельность за 1й квартал.

1. Столбец №1 отражает № операции.

2. Столбец №2 – Номер и дата первичного документа. Тут прописывается № подтверждающего документа и дата проведения операции.

3. Столбец №3 – название организации, можно также указать № счета, от которой вам были переданы расходы и доходы. Тут также кратко описывается весь процесс операции.

4. Столбец №4 – фиксируете все доходы, которые являются основой всей базы налогообложения.

5. Столбец №5 – служит для отражения всех расходов.

Запомните, что столбец №5 заполняют лишь те ИП, которые работают по УСН.

Если, подробно рассмотреть КУДиР для ИП на УСН образец заполнения, то эта обязательная процедура не составит никакого труда в написании.

КУДиР — это книга учета доходов и расходов. Ее в обязательном порядке применяют индивидуальные предприниматели, которые работают на таких системах налогообложения как ОСН, УСН, ПСН и ЕСХН. ИП на ЕНВД Книгу учета доходов и расходов не ведут.

В нашей статье мы рассмотрим, как заполняется Книга учета доходов и расходов для ИП на УСН в 2018 году, и на что следует обращать внимание при занесении в нее сведений. В нижней части страницы вы можете скачать образец заполнения КУДиР для ИП на УСН 2018 года.

Обратите внимание, что сдавать КУДиР в налоговую инспекцию нет необходимости. Напомним, что начиная с 2013 года обязанность по заверению Книги учета доходов и расходов была отменена. При этом очень важно, чтобы у индивидуального предпринимателя все же находилась КУДиР, которую можно вести как в электронной форме, так и на бумажном носителе.

Следует учитывать, что отсутствие КУДиР грозит штрафом в следующем размере:

В 2018 году применяются такие бланки КУДиР (в зависимости от выбранного налогового режима):

Бланк КУДиР для УСН подходит как для индивидуальных предпринимателей, так и для организаций.

КУДиР для ИП на УСН должна вестись в соответствии со следующими правилами:

1. Необходимо заводить новую Книгу на каждый налоговый период.

2. Операции должны заноситься в хронологическом порядке отдельными строками (с подтверждением соответствующими документами — чеками, накладными, платежными поручениями).

3. По окончании налогового периода КУДиР в электронном виде необходимо распечатать.

4. КУДиР в обязательном порядке должна быть пронумерована, прошнурована и заверена подписью ИП или печатью организации (при наличии).

5. Увеличение уставного капитала и пополнение счета не признаются доходами и не подлежат занесению в КУДиР.

6. Разделы книги, которые не были заполнены, все равно следует распечатать, пронумеровать и прошить.

7. Индивидуальным предпринимателям или организациям, которые не вели деятельность или не получали ни расходов, ни доходов необходимо иметь нулевую КУДиР.

Сразу отметим, что заполнение КУДиР для ИП на УСН 2018 года, которое мы рассмотрим более подробно, также подойдет и для ИП на ЕСХН и ПСН.

Поле «Форма по ОКУД» заполнять не нужно.

В поле «Дата» указывают год, месяц и число начала ведения КУДиР (дата внесения первой записи в книгу).

Поле «ОКПО» нужно заполнить, если у Вас есть информационное письмо из Росстата.

В поле «Объект налогообложения» указывают: «Доходы» или «Доходы, уменьшенные на величину расходов».

В обязательном порядке следует указать:

Раздел состоит из четырех таблиц. Каждая таблица соответствует одному из кварталов года и состоит из пяти граф (столбцов).

В графе 1 указывают порядковый номер записи.

В графу 2 заносят дату и номер первичного документа (который является подтверждением полученного дохода или расхода).

При доходе делают такие записи:

В графе 4 отражают сумму средств по БСО за рабочий день. Например, 12.09.17 ПКО № 110.

Обратите внимание, что группировка БСО возможна только в том случае, если они были выписаны в течение одного рабочего дня.

При расходе (касается УСН «Доходы минус расходы»): записывается дата расхода и номер первичного документа:

В графе 3 «Содержание операции» могут быть внесены такие записи:

При доходе: Поступление в кассу. Оплата по договору № 201/АА от 01.08.2018 за оказание бытовых услуг.

При расходе (для УСН «Доходы минус расходы»): Перечислен НДФЛ с заработной платы. Перечислен аванс работникам. Перечислена заработная плата.

В графе 4 «Доходы, учитываемые при исчислении налоговой базы» в случае если денежные средства были возвращены покупателю, сумму нужно записать в столбец со знаком минус (не в расходы в графе 5, а в доходы в графе 4).

Графа 5 «Расходы, учитываемые при исчислении налоговой базы» заполняются только ИП (организациями) на УСН «Доходы минус расходы».

В «Справке к разделу 1» указывают:

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» должен заполняться только на УСН «Доходы минус расходы» если на протяжении налогового периода были расходы на изготовление, приобретение или сооружение основных средств и нематериальных активов.

Напомним, что основными средствами являются объекты имущества, которые используются организациями или индивидуальными предпринимателями на протяжении более одного года при производстве продукции (оказании услуг, выполнении работ). В качестве основных средств могут быть:

Нематериальные активы не имеют материальной формы. Они представляют собой результат интеллектуальной деятельности. К нематериальным активам относится следующее:

Раздел 3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» заполняется только на УСН «Доходы минус расходы», в случае если были убытки в прошлом (текущем) налоговом периоде, которые можно перенести на следующий налоговый период.

Раздел 4. «Расходы, уменьшающие сумму налога (авансовые платежи по налогу)» заполняется только на УСН «Доходы». Здесь необходимо отразить сумму уплаченных страховых взносов. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают размер взносов за себя, организации и за наемных работников.

Раздел 5. Данный раздел включен в КУДиР с 2018 года и предназначен для заполнения плательщиками торгового сбора.

В графе 1 указывается порядковый номер операции.

В графе 2 указываются реквизиты платежного документа об уплате торгового сбора.

В графе 3 указывается период, за который уплачен торговый сбор.

В графе 4 указывается сумма уплаченного торгового сбора.

По кнопке ниже доступна для скачивания Книга учета доходов и расходов для ИП на УСН 2018 года.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...