Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Состав действующей формы расчета такой:

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

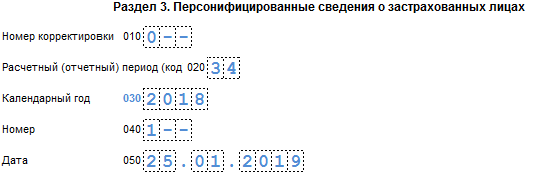

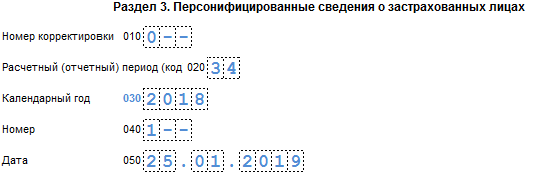

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2017 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2017 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 4 квартал 2017 года нужно заполнять на всех застрахованных лиц за октябрь, ноябрь и декабрь 2017 года, в том числе, в пользу которых за январь – декабрь 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 укажите сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Выплаты работнику – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2017 г.

При таких условиях раздел 3 расчета по страховым взносам за 4 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (октябрь, ноябрь и декабрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Но что делать сотрудниками, которые уволились в предыдущем отчетном периоде? То есть, в период с января по сентябрь (включительно)?

Уволенных сотрудников включите в общее количество застрахованных лиц (графа 1 строки 010 подраздела 1.1 приложения 1 к разделу 1). Сотрудников, которые уволились в предыдущем квартале, покажите в подразделе 3.1 расчета по страховым взносам. Выплаты таким сотрудникам в последние три месяца вы не начисляли, поэтому подраздел 3.2 на них не заполняйте.

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты. Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам за 4 квартал 2017 года разослали информационные сообщения об изменении технологии приема отчетности. В таких сообщениях отмечается, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты)!

Обращаем ваше внимание, что изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 № ММВ-7-11/ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

В приложении 3 к разделу 1 в составе годового РСВ за 2017 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2017 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2018 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2017 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

Приведем образец отражения пособий в составе расчета за 4 квартал 2017 года. В 2017 году организация:

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

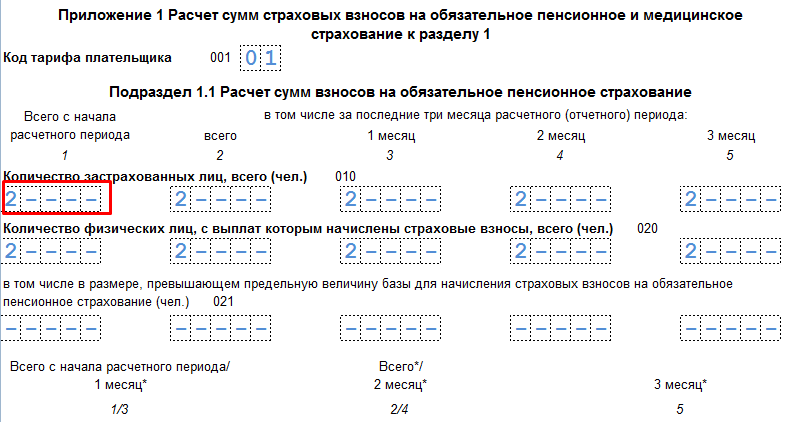

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. « ».

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

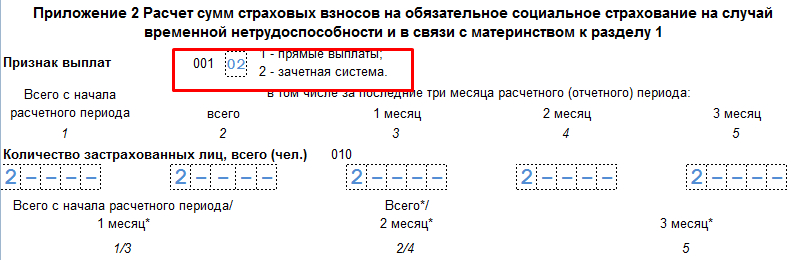

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

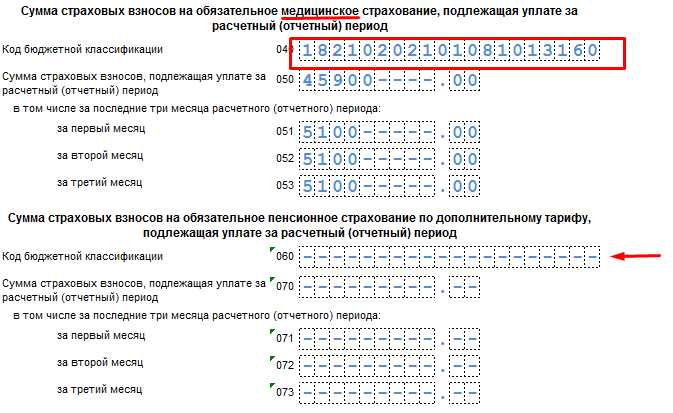

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

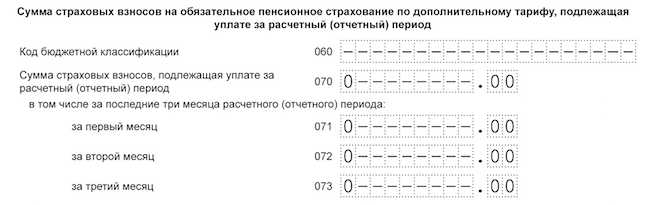

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

Если выплат по дополнительным тарифам не было, то проставьте нули.

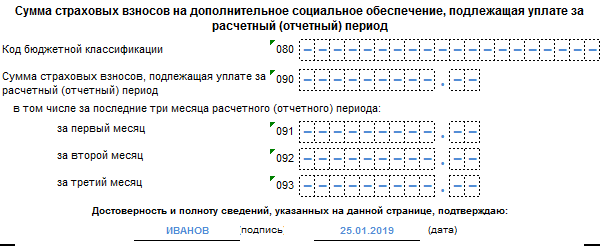

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

Если же превышения расходов не было, то проставьте в этом блоке нули.

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

О форме Расчета по страховым взносам, который применяется с 01.01.2017 и представляется ежеквартально в налоговые органы, мы рассказывали в нашей . Впервые такой Расчет страхователи сдавали по итогам . О Расчете по страховым взносам за 9 месяцев 2017 года расскажем в этом материале и приведем пример его заполнения.

Напомним, что Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и год. Несмотря на «нарастающий» характер, Расчет часто именуется квартальным (например, за 4-ый квартал, а не за год), потому что детализировано (по месяцам) в нем показывается информация только за последний квартал из отчетного (расчетного) периода. Поэтому говорят, например, о подготовке по итогам 9 месяцев 2017 года Расчета страховых взносов за 3 квартал 2017.

Организации и ИП, которые производят выплаты физлицам, должны сдать Расчет в свою налоговую инспекцию не позднее 30-го числа месяца, следующего за истекшим кварталом (п. 7 ст. 431 НК РФ). Если 30-ое число придется на выходной или нерабочий праздничный день, сдать Расчет без последствий можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 9 месяцев 2017 года Расчет нужно представить не позднее 30.10.2017.

По общему правилу Расчет может представляться как на бумаге, так и в электронном виде. Однако если у плательщика страховых взносов среднесписочная численность физлиц, в пользу которых производились выплаты, превысила за предшествующий расчетный (отчетный) период 25 человек, сдавать Расчет нужно только в электронном виде. Электронный Расчет должны также представлять вновь созданные организации с численностью более 25 человек (п. 10 ст. 431 НК РФ).

Следующие листы и разделы должны представлять все плательщики страховых взносов (п. 2.4 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@):

Иные разделы, подразделы и приложения нужно включать в состав Расчета только при наличии соответствующих сведений. Если, скажем, в отчетном периоде плательщик страховых взносов начислял физлицам соцстраховские пособия, дополнительно заполнить и подать нужно будет Приложение № 3 к Разделу 1 , которое именуется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

ООО «Ирис» — плательщик страховых взносов, который находится на общей системе налогообложения и применяет основной тариф страховых взносов.

По итогам полугодия 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

| Месяц 2017 года | База начисления страховых взносов, руб. | Начислено страховых взносов, руб. |

|||

| Нарастающим итогом | На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в пределах базы 755 000 рублей) (2,9%) |

||

В данной статье будет рассмотрен новый порядок представления Расчета страховых взносов как обязательной отчетности юридических лиц, а также новые сроки сдачи отчетности с 2017 года.

До 2017 года юридические лица обязаны были предоставлять в отделение ПФР расчет страховых взносов по форме РСВ-1 поквартально до 15-го числа следующего месяца, если форма сдавалась в бумажном варианте и до 20-го числа в электронном виде. В РСВ-1 указывались произведенные начисления, выплаты, общий фонд заработной платы.

С текущего года произошли кардинальные изменения и теперь, данная форма применяться не будет. Согласно новым правилам, все организации и ИП обязаны будут подавать расчет по страховым начислениям в ФНС, но уже на другом бланке и с другими сроками.

Условно, многие данный отчет продолжают называть РСВ-1, потому что данное название использовалось несколько лет и все к нему привыкли. Вместе с тем, новый отчет будет иметь новое оформление, и что очень важно, новые сроки подачи в контролирующий орган.

Сейчас сроки сдачи РСВ регулируются Федеральной налоговой службой, а именно пунктом 7 статьи 431 НК РФ. Согласно положениями Налогового кодекса, отчет необходимо будет представить в контролирующий орган не позднее 30-го числа месяца, следующего за отчетным периодом.

Чтобы было понятнее и проще ориентироваться в данном вопросе, все необходимые даты включены в таблицу:

Получите 267 видеоуроков по 1С бесплатно:

Исходя из сведений, изложенных в таблице видно, что сроки сдачи РСВ юридическими лицами в текущем году изменились, и теперь они не будут зависеть от того, каким образом представляется отчет: на бумажном носителе или в электронном варианте. Вместе с тем, если в штате предприятия 25 человек и более, отчет должен предоставляться только в электронном варианте (пункт 10 статьи 431 НК РФ).

Немаловажно то, что с начала 2017 года должна предоставляться форма, утвержденная приказом ФНС России № ММВ-7-11/551 от 10.10.2016 в виде единого расчета РСВ-1, РСВ-2, РВ-3, часть 4-ФСС. Расчет страховых взносов, составленный на старом бланке, приниматься для проверки не будет.

После того, как работодатель получит электронное уведомление о нарушении, необходимо будет в течение пяти дней устранить ошибку и представить новый расчет. В противном случае будет начислен штраф:

В новом бланке предусмотрены три важных раздела и титульный лист. К каждому разделу, в свою очередь могут быть составлены приложения. Обязательными для заполнения являются:

Данные вносятся в рублях с копейками. Все данные вписываются с большой буквы:

Порядок заполнения расчета по страховым взносам указан в специальной инструкции. Ответственное за составление формы, лицо, может воспользоваться бланком в формате exel, который можно легко скачать в интернете, или осуществить заполнение расчета при помощи специальной программы, которую можно скачать на официальном портале налоговой службы или получить при личном посещении ФНС России.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

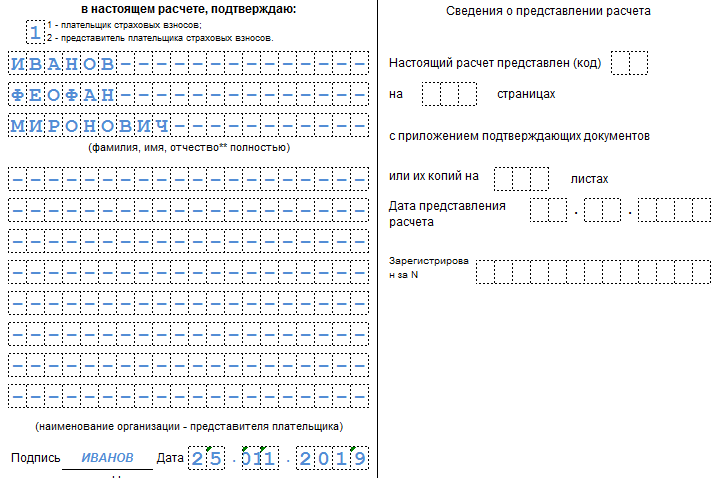

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...