(дн)

(дн) (дн)

(дн)

Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

(эффективность внеоборотного капитала) - коэффициент равный отношению стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Фондоотдача.

Показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств.

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K ф = | стр.010 |

| 0.5*(стр.120 н + стр.120 к) |

где стр.010 - строка отчета о прибылях и убытках (форма №2), стр.120 н и стр.120 к - строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Фондоотдача это показатель, отражающий уровень и эффект эксплуатации основных средств. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Страница была полезной?

Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» — формула вычисления данного коэффициента — подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо — общая фондоотдача; Впр — выпущенная продукция за выбранный период; Соф — стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС — его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации. При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию. Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом издержки производства.

code-block%20code-block-4"%20style="margin:%208px%20auto;%20text-align:%20center;%20display:%20block;%20clear:%20both;">%0A%0A%20

%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%20%D0%B2%D1%8B%D1%81%D1%82%D1%83%D0%BF%D0%B0%D0%B5%D1%82%20%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%BC%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%D0%BE%D0%BC,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B3%D0%BE%20%D0%B4%D0%B0%D0%B5%D1%82%20%D1%85%D0%B0%D1%80%D0%B0%D0%BA%D1%82%D0%B5%D1%80%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D1%83%20%D1%8D%D1%84%D1%84%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B8%D1%85%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F.%20%D0%9E%D0%BD%D0%B0%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D1%8B%D0%B2%D0%B0%D0%B5%D1%82,%20%D1%81%D0%BA%D0%BE%D0%BB%D1%8C%D0%BA%D0%BE%20%D0%B2%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B8%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B0%D0%B5%D1%82%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%20%D0%BD%D0%B0%20%D0%B5%D0%B4%D0%B8%D0%BD%D0%B8%D1%86%D1%83%20%D0%B2%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B2%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D1%84%D0%BE%D0%BD%D0%B4%D1%8B%20%D1%80%D0%B5%D1%81%D1%83%D1%80%D1%81%D0%BE%D0%B2.%20%D0%94%D1%80%D1%83%D0%B3%D0%B8%D0%BC%D0%B8%20%D1%81%D0%BB%D0%BE%D0%B2%D0%B0%D0%BC%D0%B8%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BF%D0%BE%20%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81%D1%83%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%B1%D1%83%D0%B4%D0%B5%D1%82%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%BE%D1%82%D1%80%D0%B5%D0%BD%D0%B0%20%D0%B4%D0%B0%D0%BB%D0%B5%D0%B5,%20%D0%B4%D0%B0%D0%B5%D1%82%20%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D1%83%20%D1%86%D0%B5%D0%BB%D0%B5%D1%81%D0%BE%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%20%D1%82%D1%80%D1%83%D0%B4%D0%B0%20%D0%BE%D1%82%D0%BD%D0%BE%D1%81%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%B2%20%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D0%B5%20%D0%B8%D1%85%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D0%B2%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B8.

%D0%A7%D1%82%D0%BE%D0%B1%D1%8B%20%D0%BF%D1%80%D0%BE%D0%B2%D0%B5%D1%81%D1%82%D0%B8%20%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D1%83%20%D1%8D%D1%84%D1%84%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B8%20%D0%BD%D0%B5%D0%BE%D0%B1%D1%85%D0%BE%D0%B4%D0%B8%D0%BC%D0%BE%20%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D1%82%D1%8C%20%D0%B2%20%D0%B4%D0%B8%D0%BD%D0%B0%D0%BC%D0%B8%D0%BA%D0%B5.%20%D0%AD%D1%82%D0%BE%20%D0%BF%D0%BE%D0%B7%D0%B2%D0%BE%D0%BB%D0%B8%D1%82%20%D0%BE%D0%BF%D1%80%D0%B5%D0%B4%D0%B5%D0%BB%D0%B8%D1%82%D1%8C%20%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%B5%20%D1%81%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%B8%D0%B5%20%D0%B8%20%D0%B3%D1%80%D0%B0%D0%BC%D0%BE%D1%82%D0%BD%D0%BE%D1%81%D1%82%D1%8C%20%D1%83%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B9%20%D0%B4%D0%B5%D1%8F%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B2%20%D0%B0%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B5%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2.%20%D0%A8%D0%B8%D1%80%D0%BE%D0%BA%D0%BE%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D1%8F%D0%B5%D1%82%D1%81%D1%8F%20%D0%BF%D1%80%D0%B0%D0%BA%D1%82%D0%B8%D0%BA%D0%B0%20%D1%81%D1%80%D0%B0%D0%B2%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8F%20%D1%81%20%D1%82%D0%B0%D0%BA%D0%B8%D0%BC%D0%B8%20%D0%B6%D0%B5%20%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D0%B0%D0%BC%D0%B8%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B9-%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2.

%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B0%20%D0%B4%D0%B0%D0%BB%D0%B5%D0%B5,%20%D1%81%D0%BB%D0%B5%D0%B4%D1%83%D1%8E%D1%89%D0%B0%D1%8F:

%D0%A4%20=%20%D0%92%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B0%20%D0%BE%D1%82%20%D1%80%D0%B5%D0%B0%D0%BB%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8/%D0%9E%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D0%B5%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%D0%B0

%D0%A7%D1%82%D0%BE%D0%B1%D1%8B%20%D1%81%D0%B4%D0%B5%D0%BB%D0%B0%D1%82%D1%8C%20%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5%20%D0%B2%D1%8B%D0%B2%D0%BE%D0%B4%D1%8B%20%D0%BD%D0%B0%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%B5%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B4%D0%B0%D0%BD%D0%BD%D1%8B%D1%85,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B0%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%20%D1%81%D0%BB%D0%B5%D0%B4%D1%83%D0%B5%D1%82%20%D0%B1%D1%80%D0%B0%D1%82%D1%8C%20%D0%BA%D0%B0%D0%BA%20%D1%81%D1%80%D0%B5%D0%B4%D0%BD%D0%B5%D0%B0%D1%80%D0%B8%D1%84%D0%BC%D0%B5%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%B9%20%D0%BF%D0%B5%D1%80%D0%B8%D0%BE%D0%B4.

%D0%9F%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%B5%D1%81%D1%82%D0%B8%20%D0%B2%D1%8B%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D0%BC%D0%BE%D0%B3%D1%83%D1%82%20%D0%B4%D0%B0%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%B3%D0%BE%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%B0%20%E2%84%96%201%D0%B8%20%E2%84%96%202.%20%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BF%D0%BE%20%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81%D1%83%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%BF%D0%BE%D0%B7%D0%B2%D0%BE%D0%BB%D1%8F%D0%B5%D1%82%20%D1%81%D0%B4%D0%B5%D0%BB%D0%B0%D1%82%D1%8C%20%D0%B2%D1%8B%D0%B2%D0%BE%D0%B4%D1%8B%20%D0%BE%20%D1%81%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%B8%D0%B8%20%D1%84%D0%B0%D0%BA%D1%82%D0%BE%D1%80%D0%BE%D0%B2%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0,%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D1%82%D0%B0%D0%BA%D0%BE%D0%B9%20%D0%B2%D0%B8%D0%B4:

%D0%A4%20=%20%D1%81.%202110%20%D1%84.%202/(%D1%81.1150%20%D0%BD%D0%B0%D1%87.%20%D1%84.%201%20+%20%D1%81.%201150%20%D0%BA%D0%BE%D0%BD.%20%D1%84.%201)/2

%D0%9F%D0%BE%20%D1%81%D0%B2%D0%BE%D0%B5%D0%BC%D1%83%20%D0%BE%D0%B1%D1%89%D0%B5%D0%BC%D1%83%20%D0%BF%D1%80%D0%B8%D0%BD%D1%86%D0%B8%D0%BF%D1%83%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D0%BF%D0%BE%D1%85%D0%BE%D0%B6%20%D0%BD%D0%B0%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%D1%8B%20%D0%BE%D0%B1%D0%BE%D1%80%D0%B0%D1%87%D0%B8%D0%B2%D0%B0%D0%B5%D0%BC%D0%BE%D1%81%D1%82%D0%B8.

%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%B1%D1%8B%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%BE%D1%82%D1%80%D0%B5%D0%BD%D0%B0%20%D0%B2%D1%8B%D1%88%D0%B5,%20%D0%BD%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%BE%D0%B1%D1%89%D0%B5%D0%B3%D0%BE%20%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D1%8F.%20%D0%92%20%D0%BA%D0%B0%D0%B6%D0%B4%D0%BE%D0%B9%20%D0%BE%D1%82%D1%80%D0%B0%D1%81%D0%BB%D0%B8%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%B0%D1%82%D1%80%D0%B8%D0%B2%D0%B0%D0%B5%D0%BC%D1%8B%D0%B9%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%20%D0%BE%D1%82%D0%BB%D0%B8%D1%87%D0%B0%D0%B5%D1%82%D1%81%D1%8F%20%D1%81%D0%B2%D0%BE%D0%B8%D0%BC%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%D0%BC.%20%D0%92%20%D0%BE%D1%82%D1%80%D0%B0%D1%81%D0%BB%D1%8F%D1%85,%20%D1%82%D1%80%D0%B5%D0%B1%D1%83%D1%8E%D1%89%D0%B8%D1%85%20%D0%B2%20%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D1%81%D1%81%D0%B5%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0%20%D0%B3%D0%BE%D1%82%D0%BE%D0%B2%D0%BE%D0%B9%20%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B3%D0%BE%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B0%20%D0%BE%D0%B1%D0%BE%D1%80%D1%83%D0%B4%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F,%20%D0%B4%D0%BE%D1%80%D0%BE%D0%B3%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%89%D0%B5%D0%B9%20%D1%82%D0%B5%D1%85%D0%BD%D0%B8%D0%BA%D0%B8,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B8%20%D0%B1%D1%83%D0%B4%D0%B5%D1%82%20%D0%BD%D0%B8%D0%B6%D0%B5,%20%D1%87%D0%B5%D0%BC%20%D1%83%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0,%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D1%8F%D1%8E%D1%89%D0%B5%D0%B3%D0%BE%20%D0%B4%D0%B5%D1%88%D0%B5%D0%B2%D1%83%D1%8E%20%D1%82%D0%B5%D1%85%D0%BD%D0%B8%D0%BA%D1%83%20%D0%B2%20%D0%BC%D0%B0%D0%BB%D0%BE%D0%BC%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B5.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа. Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф активная часть фондов производства, Ф основные фонды производства, О объем реализации продукции.

Анализ может учитывать и 4 фактора уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. основная продукция предприятия, Мсред. среднегодовая мощность предприятия.

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См среднегодовая стоимость машин и станков, Кс количество смен оборудования, Ст м средняя стоимость средств труда, М количество машин, Дп длительность периода, Чм количество часов, отработанных оборудованием.

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

Height="315" frameborder="0" allowfullscreen="">

Изучение фондов в распоряжении предприятия осуществляется по четырем направлениям:

Данный показатель иллюстрирует отношение валовой прибыли к основным средствам. Фондоотдача характеризует эффективность работы предприятия. Данный показатель использовался еще во времена СССР. Расчет фондоотдачи основных фондов позволяет определить, сколько реализованной продукции приходится на каждую единицу стоимости необоротных средств. По своей сущности этот показатель стоит в одном ряду с амортизацией и рентабельностью выпуска. На основании этих трех показателей можно сделать вывод о том, насколько эффективно работает предприятие. Для начала стоимость выпущенной продукции сравнивают с объемом основных средств. Затем чистую прибыль сравнивают с необходимыми амортизационными отчислениями. Расчет фондоотдачи основных средств позволяет понять, является ли необходимой, в частности, покупка нового оборудования. Если расходы меньше будущих доходов, то такое приобретение рентабельно.

Анализ эффективности использования основных средств — это одна из составляющих грамотного менеджмента. Расчет фондоотдачи может осуществляться с использованием нескольких формул. Но в принципе они все сводятся к основной. Расчет фондоотдачи по балансу начинается с определения выпуска и первоначальной стоимости основных средств. В зарубежной литературе этот показатель называют коэффициентом оборота. Он используется не только для оценки эффективности использования ОС, но и для сравнения работы внутри отрасли. Одним из таких индикаторов является фондоотдача. Пример расчета позволяет понять, сколько продукции приходится на рубль основных средств.

Успешная работа предприятия хорошо прослеживается по динамике показателей анализа основных средств. На фондоотдачу влияют следующие факторы:

Однако фондоотдача не учитывает, например, изменение качества выпускаемой продукции. Поэтому важно обратить внимание отдельно на этот показатель при расчете.

Цель работы предприятия — коммерческая выгода. Для этого любой бизнес стремится уменьшить расходы и увеличить свои поступления от основной деятельности. Поэтому проблема увеличения эффективности функционирования является центральной в рыночных отношениях. Конкурентоспособность предприятия зависит от успешности ее решения. Эффективность измеряется величиной прибыли на каждый рубль вложений. Если расходы на покупку нового оборудования превышают предполагаемые в будущем доходы, то эта инвестиция является совсем не рентабельной. Ясное представление о текущей ситуации на предприятии позволяет грамотно планировать будущее. Главное — это нейтрализовать угрозы внешней среды за счет своих сильных сторон. Для этого предприятие должно выявить методы повышения производительности основных фондов. Так оно уменьшит издержки выпуска продукции и обеспечит увеличение валовой прибыли.

Любое предприятие — это сложный хозяйственный организм. Поэтому сложно представить его существование без постоянных ревизий. Они могут проводиться как отдельные мероприятия или как составляющие финансового контроля деятельности. К целям ревизии ОС относят:

Таким образом, фондоотдача неразрывно связана с производительностью. Расчет этого показателя позволяет разобраться в текущей ситуации на предприятии и спланировать его дальнейшее развитие. Для правильного определения фондоотдачи нужно сначала понять, что такое основные средства и какие факторы влияют на увеличение их производительности при выпуске продукции.

Red="">Определение отдачи основных фондов в процессе работы конкретного предприятия можно назвать одним из важных методов анализа эффективности компании. Подобные вычисление нужно проводить на постоянной основе. В противном случае можно упустить момент, когда работа предприятия окажется недостаточно эффективной. При этом важно понимать, что каждой компании необходимо корректировать формулу расчета с учетом особенностей собственного производства и отрасли в целом.

Мы будем рады вашим комментариям!

TaggedОпределение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

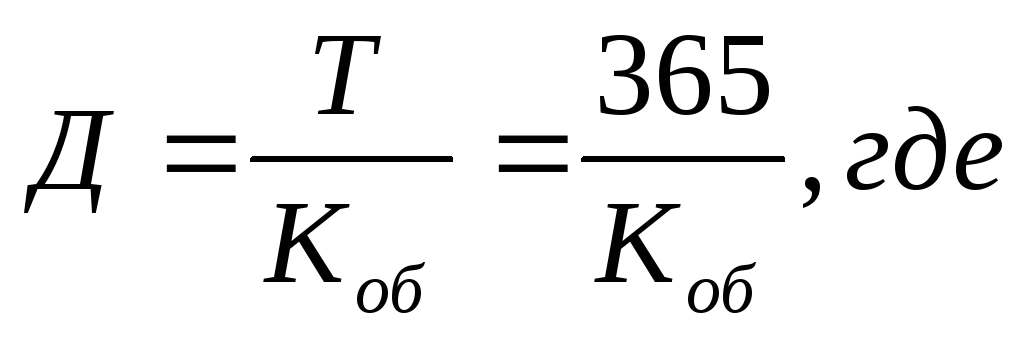

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Чтобы оценить деятельность предприятия, руководители и аналитики используют показатель фондоотдачи.

Это финансовый коэффициент, который определяет эффективность бизнеса. Он показывает количество выручки на единицу стоимости имеющихся основных средств (ОС). При анализе оборачиваемости фондоотдача показывает отношение выручки (объем реализованной продукции) и средств труда, имеющихся в распоряжении компании.

Расчет выглядит так:

Фондоотдача = Выручка / Основные средства

Под выручкой тут понимаем цену продукции при ее реализации, а не прибыль, так как главная цель показателя - демонстрация эффективности превращения основных фондов в товар.

С помощью формулы фондоотдачи можно рассчитать, сколько товара выпускает предприятие в расчете на единицу средств труда. Часто коэффициент считают основным индикатором качества управления фондами компании. Его расчет необходим при сравнении эффективности производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить рациональное использование активов, если коэффициент имеет высокое значение. Низкие показатели сигнализируют о неэффективном управлении.

По балансу показатель рассчитывается в системе новой отчетности так:

Фондоотдача = Стр.2110 ⁄ (Стр.1150 н. — Стр.1150 к.) ⁄2,

где: Стр. 2110 - строка 010 из формы №2, информация о полученной выручке за исследуемый период;

Стр. 1150 н. - строка 120 из формы №1, где указана общая стоимость ОС к началу отчетного периода;

Стр. 1150 к. - аналогичный показатель стоимости ОС на конец периода.

Во внутреннем анализе предприятия показатель фондоотдачи позволяет сделать несколько важных выводов. Низкое значение коэффициента говорит о том, что объемы производства недостаточны при данной величине фондов. Для решения проблемы принимают меры по увеличению объемов продаж. Если это невозможно, придется списывать активы. Высокие значения сигнализируют о потребности в источнике инвестирования для расширения производства.

Среди выделяют оборачиваемость отдельных групп активов, например запасов или дебиторской задолженности. Такие показатели вычисляют делением выручки на анализируемый вид активов или пассивов.

Приведем пример: в 2008 году ОАО «Норильский никель» получил выручку в размере 13 980 миллионов, а сумма фондов предприятия составила 28 259,5 миллионов рублей.

Фондоотдача = 13 980 / 28 259,5 = 0,49

В анализируемом периоде на каждый рубль фондов было получено 49 копеек выручки. Фонды «Норильского никеля» окупились на 49%.

Динамика оборачиваемости активов компании за 2005–2008 года наблюдает спад. Это говорит о неэффективности принятой политики использования фондов, находящихся в собственности предприятия. С 2005 года темпы роста суммы активов были больше темпов увеличения выручки ОАО «Норникель»: с 2007 года сумма фондов увеличилась на 119%, а выручка - только на 44%. Если отрицательная динамика сохранится, компании следует пересмотреть политику продаж, привлечь инвесторов, исключить ненужные активы.

Нормального значения фондоотдачи нет. Коэффициент часто определяется особенностями компании и отрасли. В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае - основные средства. Когда показатель увеличивается в динамике, можно говорить о повышении эффективности использования средств производства.

Для повышения оборачиваемости фондов можно принять меры:

Видео ниже знакомит с другими финансовыми показателями деятельности предприятия:

Влияния структуры основных производственных фондов на фондоотдачу обусловлено тем, что различные категории основных производственных фондов неодинаково активно участвуют в производственном процессе. Отсюда при расчете фондоотдачи из основных производственных фондов выделяют активную часть : рабочие машины и оборудования.

Назначение . С помощью сервиса в онлайн режиме проводится анализ влияния на фондоотдачу изменения удельного веса активной части и изменение активной части основных производственных фондов.

Инструкция . Введите необходимые данные: объем выпуска продукции, среднегодовую стоимость . Нажмите Далее. Если необходимо провести более детальный анализ фондоотдачи , то необходимо воспользоваться данным сервисом .

Также можно определить индексы фондоотдачи переменного и постоянного состава и влияния структурных сдвигов, экономию (перерасход) основных фондов за счет улучшения (ухудшения) их использования.

См. также факторный анализ изменения объема выпуска продукции

Пример . Производство продукции, наличие и использование основного капитала

| Показатель | План | Факт | Изменения | в % |

| 1. Объем выпуска продукции | 145600 | 197000 | 51400 | 35.302 |

| 2. Среднегодовая стоимость ОПФ, млн. руб., Ф | 87400 | 94350 | 6950 | 7.952 |

| 2а. в т.ч. активной части млн. руб., Фа | 12340 | 15780 | 3440 | 27.877 |

| 3. Фондоотдача, руб. (стр. 1/стр.2), ФО | 1.666 | 2.088 | 0.422 | 25.336 |

| 4. Фондоотдача активной части, руб. (стр./стр.2а), ФОа | 11.799 | 12.484 | 0.685 | 1.058 |

| 5. Доля активной части в общей стоимости основных средств, в долях ед., da | 0.141 | 0.167 | 0.0261 | 1.185 |

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...