Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Сдача отчетности за год - УСН предполагает разный набор документов в зависимости от того, кем является налогоплательщик (организация или ИП). Рассмотрим, чем определяется перечень обязательных отчетов для разных упрощенцев.

Набор обязательных годовых отчетов для лиц, применяющих упрощенку, зависит от того, организация это или ИП. Причем различия в этих наборах достаточно существенны. Определяют их следующие факторы:

Вместе с тем имеет место отчетность, которую должны сдавать все без исключения упрощенцы. Это УСН-декларация , формируемая ежегодно по итогам года и отражающая начисление основного для этого спецрежима налога, заменяющего собой (пп. 2, 3 ст. 346.11 НК РФ):

Бланк декларации по УСН за 2018-2019 годы ищите .

Однако и для этой обязательной отчетности существует различие, зависящее от того, принадлежит налогоплательщик к юрлицам или ИП. Заключается оно в сроке сдачи декларации, крайняя дата которого, установленная для года, наступающего за отчетным, составит (п. 1 ст. 346.23 НК РФ):

УСН-декларация ограничивает перечень отчетов, обязательных для отчетности ИП на УСН за год, если у предпринимателя отсутствуют наемные работники. Если же такие работники есть, то ему придется сдавать и весь комплект отчетности, связанной с их наличием.

Возникли вопросы при расчете упрощенного налога или заполнении декларации? На нашем форуме можно получить ответ на любой из них. Например, можно узнать основные отличия УСН «доходы» и «доходы минус расходы».

Перечни отчетов и даты их представления для обязательной отчетности, подаваемой в связи с выплатой доходов наемным работникам, одинаковы вне зависимости от того, кем они формируются (юрлицом или ИП). Это отчетность:

Обязательной годовой отчетностью для любого упрощенца является УСН-декларация. ООО всегда, а ИП при наличии наемных работников должны подавать отчеты, связанные с присутствием таких работников и выплатой им доходов. У ООО, кроме того, есть обязанность сдачи бухотчетности и (при наличии оснований для начисления) — деклараций по налогу на имущество, рассчитываемому от кадастровой стоимости, земельному и транспортному налогам.

Отчитываться по «упрощенке 6%» в налоговую инспекцию намного проще, чем при НДС 18%, и даже при «упрощенке 15%» . Перспектива сэкономить на бухгалтере заманчива. Но отчитаться по УСН не так просто, как может показаться на первый взгляд.Субъекты малого предпринимательства (ООО на УСН, если выручка за предыдущий год не превысит 800 млн. рублей) ведут бухгалтерский учёт в упрощенной форме. Но это дело добровольное - можно вести учёт и в общем порядке, если бухгалтеру фирмы так удобнее.

|

Документ |

Срок сдачи |

Куда сдавать |

|

|---|---|---|---|

|

Книга расходов и доходов (КУДиР) |

утв. Приказом Минфина N 135н |

||

|

Бухгалтерский баланс |

Форма1 (утв. Приказом Минфина N 66н) |

||

|

Сведения о прибыли и убытках - отчёт о финансовых результатах |

Форма 2 (утв. Приказом Минфина N 66н) |

||

|

Отчёт о количестве сотрудников |

Форма утв. Приказом ФНС N ММ-3-25/174@ |

||

|

Декларация |

Новая форма утв. Приказом ФНС от 26.02.16 N ММВ-7-3/99@ |

||

|

Пояснительная записка к годовому отчёту |

Произвольная форма (предоставляется добровольно при необходимости) |

||

|

Справка о доходах физ. лица |

Форма 2-НДФЛ (утв. Приказом ФНС N ММВ-7-11/485@) |

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

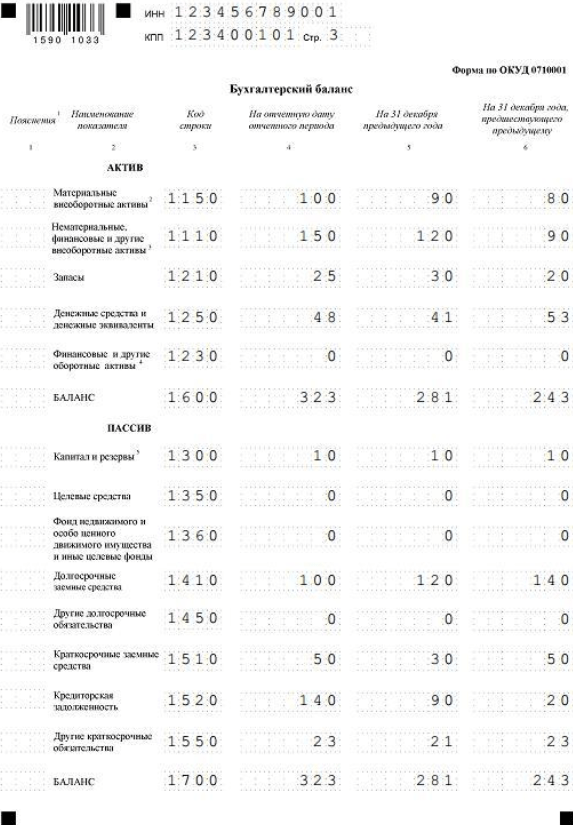

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Все предприятия должны перечислять в бюджеты различных уровней налоговые платежи. В РФ предусмотрено несколько видов режимов налогообложения. Упрощенная система налогообложения () разработана для снижения нагрузки на организации и индивидуальных предпринимателей (ИП). При таком режиме сдается минимальный объем документов, но он не освобождает от необходимости отчитываться перед государством. Отчеты в контролирующий орган должны сдаваться своевременно.

При такой системе ведение бухгалтерского учета менее обременительно, чем при использовании общего режима.

Упрощенцами сегодня используется один объект налогообложения:

Выбирается он в зависимости от специфики определенного вида деятельности. В каждом случае имеются свои нюансы, на них также стоит обратить внимание.

Составление отчетности является важной процедурой, она заключается в предоставлении контролирующим органам документов определенного образца. При нарушении норм и требований на предприятие или ИП налагается штраф. Для предотвращения подобных проблем следует внимательно ознакомиться с действующим законодательством.

Коммерческие предприятия должны вести первичную документацию, обязательно ведение учета основных средств, нематериальных активов. Бухгалтерский учет позволяет определить, возможно ли применение данной системы налогообложения для определенного субъекта.

Доходы, учитываемые в УСН:

Эти доходы учитываются кассовым методом. Датой выручки считается день прихода средств на банковский счет или в кассу.

Налогообложению не подлежат:

Если предприятием используется система «доходы минус расходы», то налоговая ставка составляет 15%.

К расходам относят:

При УСН бухгалтерская отчетность должна быть достоверной, данные о деятельности филиалов отражаются в ней. Документация предоставляется по утвержденным формам.

Заниматься бухучетом может специально нанятый специалист, оформленный на предприятии. Разрешается обратиться в специализированную фирму для выполнения данного типа работ. Отчетность ведется в бумажном ли электронном варианте. ИП не ведут бухучет, что указано в законодательстве. Они в обязательном порядке аккуратно заполняют книгу доходов и расходов (КУДиР).

Налог отражается в балансе:

Бухгалтера используют такие проводки для начисления единого налога:

Если предприятие осуществляет хозяйственную операцию, это должно отражаться проводкой. Счет 68 кредитуется на суммы, которые организация должна уплатить в бюджет. В дебете отражаются суммы, перечисленные в бюджет, и налог на добавленную стоимость. Учет ведется с использование субсчетов.

Применение электронных систем для ведения УСН позволит получить безошибочные формы на выходе. Такие программные продукты имеют удобный интерфейс, стандартные функции. При использовании они адаптируются под индивидуальные особенности учета.

Расчет налога в программе 1С:

Современные программные продукты требуют указания схемы начисления налогов. Размер ставки зависит от значения, установленного в регионе. Понижение ставки применяются для некоторых налогоплательщиков, относящихся к определенной категории. В соответствии с новыми изменениями субъекты РФ имеют право устанавливать нулевую налоговую ставку. Ее применяют для впервые регистрирующихся ИП, оказывающих бытовые услуги населению.

К концу налогового периода субъекты хозяйствования с объектом «доходы минус расходы» рассчитывают сумму минимального дохода. Он равен годовому доходу, умноженному на 1% без учета расходов. Данная налоговая ставка используется, если эта сумма получается больше налога, рассчитанного по общим правилам. В таком случае в налоговую службу необходимо отнести заявление о зачислении авансов в счет налога.

Штрафные санкции, начисленные инспекторами налоговой службы, должны отражаться в проводках. Их не причисляют к расходам, которые могут уменьшить прибыль, поэтому они отсутствуют в КУДиР. Начисление штрафа происходит по бухгалтерской справке, а выплата ведется по платежному поручению.

Годовая отчетность по УСН сдается на бумаге или в электронном виде. Документы в бумажном виде можно лично отвезти в налоговую службу. Если ее повезет не руководитель предприятия, то такому лицу выдается доверенность. Можно также отправить отчетность по почте. Это должно быть заказное письмо с описью вложения.

Если предприятие или ИП выставляет своему покупателю счет-фактуру с НДС, они не должны включать теперь НДС в доходы. После уплаты налога эта сумма не отражается в расходах. В 2016 году по УСН был изменен лимит доходов. Применять такую систему налогообложения теперь имеют право предприятия и ИП, годовой доход которых не более 79,74 млн руб.

Бухгалтерскую отчетность при УСН за 2018 год организациям предстоит сдать не позднее 1 апреля 2019 года. До конца отчетного 2018 года бухгалтеру надо провести ряд важных мероприятий: проверить учетную политику, наличие первички. Что еще?

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Индивидуальные предприниматели не обязаны вести бухучет и сдавать бухгалтерскую отчетность при условии, что ведут книгу учета доходов и расходов при УСН. Рекомендации этой статьи актуальны для организаций на УСН.

Компании малого бизнеса, применяющие УСН, могут включать в состав годовой бухгалтерской (финансовой) отчетности бухгалтерский баланс и отчет о финансовых результатах, которые составлены по упрощенной форме. Данные формы приведены в Приложении 5 к Приказу Минфина России от 02.07.2010 № 66н.

Если к балансу и отчету о финансовых результатах необходимы пояснения, то составляется приложение к данным формам. Обратите внимание, что в пояснении раскрывается только наиболее важная информация, без знания которой невозможна оценка финансового положения и финансовых результатов компании. Например, существенной будет являться информация о вкладах в уставный капитал. Помните, что бухгалтерская (финансовая) отчетность должна быть достоверной.

Курс повышения квалификации для бухгалтеров на УСН « » - учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам.

Учетная политика должна соответствовать требованиям, предъявляемым статьей 8 Федерального закона от 06.12.2011 № 402-ФЗ и ПБУ 1/2008:

Если ошибки при УСН будут выявлены, то их необходимо исправить по правилам ПБУ 22/2010. Если какую-то сумму следует убрать из бухгалтерского учета, корректировка должна быть сделана записью сторно. Если речь идет о доначислении, то в бухгалтерском учете придется сделать дополнительные проводки.

Реформацию надо проводить после того, как отражены все финансово-хозяйственные операции, начислены необходимые налоги и определены финансовые результаты декабря.

Не ждите час икс, чтобы проверить наличие всей необходимой «первички» или своевременность отражения операций в бухгалтерском учете. Делайте это регулярно.

Налоговая ответственность (ст. 120 НК РФ):

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается (ст. 120 НК РФ):

Кроме того, должностным лицам может грозить штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ):

Под грубым нарушением в данном случае понимается:

Для главного бухгалтера предприятия на УСН программа профпереподготовки «

». Подготовка на соответствие профстандарту «Бухгалтер» (код А,В).48 483 просмотра

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...