Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

1. Учетная политика формируется путём …

выбора способов ведения бухгалтерского учета из нескольких, определенных стандартами

выбора методов ведения бухгалтерского учета

пересмотра Плана счетов бухгалтерского учета

выбора учетных регистров

2. Приказ об учетной политике на предприятии относится к … уровню нормативного регулирования бухгалтерского учета

первому

второму

третьему

четвертому

3. Учетная политика может быть пересмотрена …

в случае изменения законодательства РФ или нормативных актов

по решению руководителя предприятия

по решению руководителя и главного бухгалтера

по решению суда

4. Приказ об учетной политике разрабатывается и утверждается на срок …

один квартал

один год

на весь период функционирования предприятия

один месяц

5. В активе баланса показывается (ются) …

Средства, имущество организации и дебиторская задолженность

Имущество и капитал

Капитал и обязательства

Текущие активы и прибыль

6. Отчет о прибылях и убытках должен характеризовать …

финансовый результат хозяйственной деятельности за отчетный период

доходы от хозяйственной деятельности за отчетный период

прибыль для целей налогообложения

прибыль, приходящуюся на одну акцию

7. … утверждает формы первичных документов.

Комитет по статистикке РФ

Минфин РФ

Министерство по налогам и сборам

Правительство РФ

8. Валюта баланса – это …

итоговая сумма по балансовым статьям актива или пассива

наличие валюты в кассе организации

остаток денежных средств на валютном счете организации

разность между полученной и израсходованной валютой

9. Итог актива баланса …

быть меньше итога пассива баланса

быть больше итога пассива баланса

должен равняться итогу пассива баланса

не должен равняться итогу пассива баланса

10. Бухгалтерский баланс – это …

таблица двухсторонней формы, правая сторона которой называется дебетом, а левая – кредитом

таблица двухсторонней формы, правая сторона которой называется пассивом и показывает виды имущества и средств организации, а левая – активом и отражает источники образования этого имущества

способ расчета показателей, характеризующих ход и результаты хозяйственных процессов

способ обобщенного отражения и экономической группировки имущества организации в денежной оценке по видам и источникам их образования на определенную дату

11. Бухгалтерскую отчетность подписывает

руководитель и главный бухгалтер

собственник и главный бухгалтер

финансовый менеджер и владелец

специалист, осуществляющий бухгалтерский учет

12. Левая часть бухгалтерского баланса называется …

активом

пассивом

дебетом

кредитом

13. Вновь созданное предприятие должно оформить избранную им учетную политику не позднее … дней со дня приобретения прав юридического лица.

30

60

90

14. Прибыль отражается в … баланса.

активе

пассиве

валюте

VI разделе

15. Предприятие имеет право разработать собственные способы ведения бухгалтерского учета, если они не утверждены нормативными документами

Да

Нет

Имеет, если является ОАО

Имеет, если является унитарным предприятием

16. Основной элемент баланса

Статья

Счет

Раздел

Валюта

17. Равенство актива и пассива баланса обусловлено …

тем, что в пассиве баланса показывается имущество, а к активе — источники образования этого имущества

правилом двойной записи хозяйственных операций

двойственным отражением хозяйственных средств организации

обобщением хозяйственных средств в денежном измерителе

18. Баланс является … документом.

учетным

отчетным

прогнозным

19. Вся учетная информация подразделяется на … информацию

оперативную и статистическую

оперативную, бухгалтерскую и статистическую

налоговую, оперативную и статистическую

нормативную, учетную, плановую

20. Основная задача бухгалтерского учета

Предотвращение потерь и выявление резервов

Повышения эффективности хозяйственной деятельности организации

Контроль за сохранностью имущества организации

Формирование полной и достоверной информации о фактах хозяйственной жизни предприятия

21. Бухгалтерский учет необходим …

обществу с ограниченной ответственностью

коллективу, работающему над написанием книги

открытому акционерному обществу

общественной организации

22. Бухгалтерский учет – это система …

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

количественного и качественного отражения массовых явлений и хозяйственных операций

непрерывного и взаимосвязанного отображения экономической информации с целью управления и контроля за финансовой деятельностью предприятия

23. Статистический учет – это система …

быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

количественного и качественного отражения массовых явлений и хозяйственных операций

оперативного управления совершаемыми процессами на предприятии

24. Принцип идентификации заключается в том, что …

все факты хозяйственной деятельности должны регистрироваться

все факты хозяйственной деятельности должны быть соотнесены с соответствующими отчетными периодами

предприятие должно функционировать в течение долгого периода

проверяется соответствие имущества в местах хранения с данными учета

25. Принцип непрерывности тождествен принципу …

автономности

денежного измерения

действующего предприятия

самоокупаемости

26. Измерители, используемые для учета товарно-материальных ценностей:

Трудовой

Натуральный

Стоимостной

27. Документ, определивший необходимость реформирования бухгалтерского учета в России

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности

Концепция бухгалтерского учета в рыночной экономике России

Федеральный закон «О бухгалтерском учета»

Учетная политика организации

28. Элементы метода бухгалтерского учета

Хозяйственные процессы

Бухгалтерская документация

Имущество

Кредитные отношения

29. Предмет бухгалтерского учета

Кругооборот активов

Отражение состояния и использования активов в процессе их кругооборота

Состояние и движение активов, источники их образования и результаты деятельности хозяйствующего субъекта

Хозяйственные процессы и их результаты

30. Задолженность рабочим и служащим по оплате труда является источником образования хозяйственных средств в результате …

несвоевременной выплаты заработной платы рабочим и служащим

отсутствия свободных денежных средств в кассе и на расчетном счете в банке

разницы во времени между начислением заработной платы и ее выдачей

недостатка других источников образования хозяйственных средств

31. Основные средства относятся к группе …

средств в расчетах

предметов труда

средств труда

собственных источников

32. Средства в расчетах

Суммы наличных денег в кассе

Суммы средств на расчетном счете

Дебиторская задолженность за товары и услуги

Кредиты

33. Документ – это …

письменное свидетельство действительного совершения хозяйственной операции или дающее право на ее совершение

источник информации о совершении хозяйственной операции

сведения о факте хозяйственной деятельности

основание для проведения хозяйственных операций

34. Хозяйственные средства по составу классифицируются на …

внеоборотные и оборотные активы

нематериальные активы и оборудование к установке

денежные средства и оборотные средства

расчеты и фонды

35. Бухгалтерская отчетность, являясь элементом метода бухгалтерского учета, отражает …

имущественное и финансовое положение предприятия

результаты хозяйственной деятельности за отчетный период

имущественное, финансовое положение предприятия и результаты хозяйственной деятельности за отчетный период

дебиторскую и кредиторскую задолженность

36. Сумма долгов юридических и физических лиц перед предприятием называется …

дебиторской задолженностью

обязательствами по распределению

кредиторской задолженностью

бюджетными средствами

37. Единая система информации о финансовом положении хозяйствующего субъекта за определенный период

Система счетов

Двойная запись

Бухгалтерская отчетность

Документация

38. Суть принципа обособленного имущества заключается в …

совокупном учете имущества и обязательств организации и ее владельцев

обособленном учете капитала организации и ее владельцев

раздельном учете расчетных счетов организации и ее владельцев

обособленном учете имущества и обязательств организации от обязательств и имущества ее собственников

39. Объекты бухгалтерского учета

Хозяйственные операции

Бухгалтерский баланс

Инвентаризация

Бухгалтерские счета, метод двойной записи

40. Двойная запись – это способ …

группировки объектов учета

отражение хозяйственных операций на счетах

обощение данных бухгалтерского учета

налоговый и бухгалтерский учет

41. Источник собственных средств

Расчеты с персоналом по оплате труда

Валютные счета

Сырье и материалы

добавочный капитал

42. К финансовым вложениям относятся …

Торговые марки

Акции

Лицензии

Патенты

43. Источник заемных (привлеченных) средств

Расчеты с подотчетными лицами

Прочие дебиторы

Расчеты с поставщиками и подрядчиками

Прибыли и убытки

44. Возможны исправления ошибок в первичных документах.

Возможны во всех первичных документах

Возможны, кроме кассовых и банковских документов

Нет

Нет, кроме денежных документов

45. Аудит – это …. контроль.

государственный

общественный

финансовый

46. Основная цель аудиторской проверки:

Выявление нарушений при ведении бухгалтерского учета

Оформление аудиторского заключения

Выразить мнение о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству РФ

Проведение инвентаризации

47. Ответственность аудитора заключается в том, что он ответственен за …

содержание заключения

содержание отчетов клиентов

результаты деятельности проверяемого экономического субъекта

48. Отчетность … в зависимости от вида деятельности, подлежит ежегодной обязательной аудиторской проверке.

ЗАО «Торговый дом»

ЗАО «Банк-кредит»

ЗАО «Полиграфмаш»

ИП «Калугин»

49. Инициативный аудит – это …

аудит, проводимый по инициативе государственного органа

аудит, проводимый по инициативе организации или индивидуального предпринимателя

аудит, проводимый по инициативе аудитора

проверка, осуществляемая финансовыми органами

50. Системы (модели) бухгалтерского учета за рубежом:

Российская, американская, европейская

Российская, азиатская, американская

Российская, континентальная, исламская

Англо-американская, континентальная, южноамериканская

51. Особенности англо-американской модели учета

Нежесткая система учета с ориентацией на запросы кредиторов и инвесторов

Строгая система учета в интересах фискальных налоговых органов

Бухгалтерский учет регламентируется законодательно

Постоянная корректировка учетных данных на темпы инфляции

52. В оборотной ведомости отражаются …

обороты за определенный период

остатки и обороты за период на счетах бухгалтерского учета

остатки на начало и конец периода

сальдо на конец отчетного периода

53. Счет, в котором сальдо может быть и дебетовое и кредитовое

Активный

Активно-пассивный

Пассивный

Собирательно-распределительный

54. Счета бухгалтерского учета — …

способ обобщенного отражения и экономической группировки хозяйственных средств на определенную дату

способ текущего отражения, экономической группировки и оперативного контроля за средствами организации и хозяйственными операциями

способ обобщения показателей, характеризующих ход и результаты хозяйственных процессов

таблица двухсторонней формы, левая сторона которой называется активом, а правая сторона — пассивом

55. Синтетические счета называются счетами …

первого порядка

второго порядка

субсчетами

забалансовыми

56. Счета по учету денежных средств

пассивные

активно-пассивные

активные

пассивные и активно-пассивные

57. Двойная запись хозяйственных операций позволяет …

отражать каждую хозяйственную операцию в дебет одного счета и кредит другого в одинаковой сумме

фиксировать получение бухгалтерской документации

уничтожать ошибки, ненужные данные

выявить сумму прибыли и капитала

58. Счета второго порядка

синтетические

аналитические

субсчета

забалансовые счета

59. Балансовые счета сгруппированы в Плане счетов бухгалтерского учета в … разделов

VII

VIII

IX

Х

60. Сальдо – это …

дебет счета

остаток счета

оборот

кредит счета

61. Простые счета – это …

счета синтетического учета, не требующие аналитического учета

синтетические счета, требующие аналитического счета

счета, не требующие учета

активные счета

62. Счета по учету фондов и капиталов …

активные

пассивные

активно-пассивные

активные и активно-пассивные

63. План счетов бухгалтерского учета включает в себя … счета.

балансовые

балансовые и забалансовые

забалансовые

64. Счета, предназначенные для учета источников хозяйственных средств и процессов, называются …

активно-пассивными

активными

пассивными

результативными

65. Главная особенность оборотной ведомости – это …

неравенство итогов колонок и строк

попарное равенство итогов строк

попарное равенство итогов колонок

отсутствие взаимосвязи показателей

66. Счет, предназначенный для учета хозяйственных средств

Активный

Пассивный

Активно-пассивный

Финансовый

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Документирование.

Инвентаризация.

Калькуляция.

Двойная запись.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

ВОПРОС. Законодательное обеспечение б/у.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

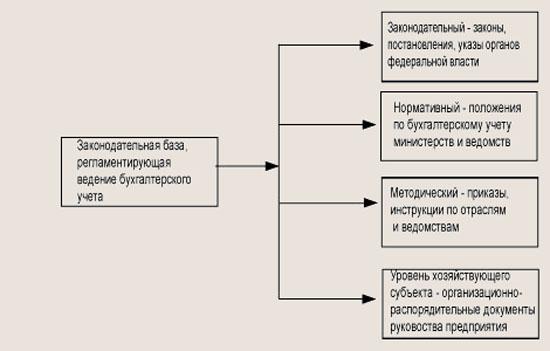

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Информация о совершенных хозяйственных операциях (фактах

хозяйственной деятельности), отраженная в первичных оправдатель

ных документах, должна быть отражена на счетах (в регистрах бухгал

терского учета) методом двойной записи. Счета и двойная запись -

важнейшие, ключевые элементы бухгалтерской методологии.

Бухгалтерский счет (как метод) представляет собой способ груп

пировки и текущего отражения информации об однородных объектах

бухгалтерского учета. Метод бухгалтерского счета и двойной записи

применяется на стадии накопления и обобщения информации об объ

ектах бухгалтерского учета организации. В бухгалтерских счетах ин

формация об объектах бухгалтерского учета отражается в денежном

выражении, в валюте Российской Федерации - рублях и копейках.

На каждый элемент (объект) хозяйственной деятельности откры

вается отдельный счет. По внешнему виду счет представляет собой

таблицу, состоящую из двух частей.

Номер и название счета

Дебет (Д)

Сальдо начальное (Сн) отражается по

дебету на активных счетах

мых по дебету счета

Обороты по дебету (Од)

Сальдо конечное (Ск) отражается по

дебету на активных счетах

Кредит (К)

Сн отражается по кредиту на пассив

ных счетах

Информация об операциях, отражае

мых по кредиту счета

Обороты по кредиту (Ок)

Ск отражается по кредиту на пассив

ных счетах

В начале таблицы указываются номер и название счета, которые

соответствуют, как правило, названию объекта учета, информация

о котором будет отражаться на данном счете. Например, счет 01 «Ос

новные средства», счет 50 «Касса», счет 80 «Уставный капитал», счет

20 «Основное производство» и др.

Левая часть бухгалтерского счета называется дебет (от лат. debet -

он должен, сокращенно Д), правая часть - кредит (от лат. creditum -

ссуда, долг, сокращенно К). «Дебет» и «кредит» являются условными

техническими терминами, означающими название сторон счета. Сум

ма операций, отраженных за отчетный период по дебету счета, называ

ется оборотами по дебету (Од), и соответственно сумма операций,

отраженных за отчетный период по кредиту счета, называется оборо

тами по кредиту (Ок).

Для обозначения остатков на счетах бухгалтерского учета пользу

ются термином сальдо (от итал. saldo - расчет). Обычно сальдо на на

чало месяца (отчетного периода) обозначается как Сн, а сальдо на ко

нец месяца (отчетного периода) - Ск. Конечное сальдо по каждому

счету переносится на этот же счет как сальдо начальное для последу

ющего учета в новом отчетном периоде, и, таким образом, реализуется

принцип непрерывности учета.

Открыть счет - значит отразить на нем сальдо начальное либо хо

тя бы одну операцию. Закрыть счет означает свести его сальдо к нулю.

Иными словами, если на счете определяется нулевое сальдо, то следу

ет говорить о закрытии данного счета.

Бухгалтерские счета можно классифицировать по различным ос

нованиям в зависимости от целей учета.

По экономическому содержанию счета делятся на: счета учета

внеоборотных активов, производственных запасов, затрат на произ

водство, учета готовой продукции и товаров, денежных средств, расче

тов, капитала, финансовых результатов. Данная классификация ис

пользуется для группировки счетов в Плане счетов бухгалтерского

учета финансово хозяйственной деятельности организаций.

По степени детализации информации об объектах учета счета

подразделяются на синтетические, субсчета и аналитические.

По отношению к балансу (по принадлежности имущества и обя

зательств) - на балансовые и забалансовые.

По отношению к сторонам баланса балансовые счета делятся на

активные, пассивные и активно пассивные.

Синтетические счета служат для отражения информации только

в денежном выражении об укрупненных объектах бухгалтерского учета.

На синтетических счетах бухгалтерского учета ведется синтетиче

ский учет, который в соответствии с Законом о бухгалтерском учете

представляет собой учет обобщенных данных бухгалтерского учета

о видах имущества, обязательств и хозяйственных операций по опре

деленным экономическим признакам.

Названия и номера синтетических счетов унифицированы и сгруп

пированы в Плане счетов бухгалтерского учета.

Отдельные синтетические счета (счета первого порядка) даны

в Плане счетов в разрезе субсчетов (счетов второго порядка). На суб

счетах детализируется информация внутри синтетического (главного)

счета. На субсчетах информация отражается только в денежном выра

жении. Субсчета - это синтетические счета второго порядка. Остатки

(сальдо) синтетических счетов группируются в форме № 1 бухгалтер

ской отчетности организации - бухгалтерском балансе.

Аналитические счета открываются в развитие синтетических сче

тов (или субсчетов) под каждый конкретный, принадлежащий данно

му предприятию объект бухгалтерского учета. Учет, который ведется

на аналитических счетах, называется аналитическим учетом. В соот

ветствии с Законом о бухгалтерском учете аналитический учет ведет

ся в лицевых, материальных и иных аналитических счетах бухгалтер

ского учета, группирующих детальную информацию об имуществе,

обязательствах и о хозяйственных операциях внутри каждого синте

тического счета.

На аналитических счетах учет ведется как в натуральных, так

и в денежных измерителях.

Разработка системы аналитических счетов осуществляется каждой

организацией самостоятельно. Перечень используемых организацией

аналитических счетов содержится в рабочем плане счетов бухгалтер

ского учета, который является важнейшим элементом учетной поли

тики организации.

Рабочий план счетов представляет собой перечень используемых

в данной организации синтетических счетов с их детальной разбивкой

на субсчета и аналитические счета.

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

Аналитическим счетам произвольно дают названия и присваивают

номера. Состав аналитических счетов организации зависит от многих

факторов, прежде всего от вида деятельности. Так, в развитие синтети

ческого счета 01 «Основные средства» в организации, основной вид

деятельности которой строительство, могут быть открыты субсчета

«Строительные машины», «Легковые автомобили» и др. В свою оче

редь, в развитие субсчетов на каждый инвентарный объект основных

средств открывается аналитический счет. Например, к субсчету

«Строительные машины» могут быть открыты субсчета «Подъемный

кран», «Бетономешалка» и т. д. В торговле к счету 01 «Основные сред

ства» могут быть открыты субсчета «Холодильные установки», «Кас

совые аппараты» и др. И уже к каждому субсчету будут открыты ана

литические счета для учета конкретной холодильной установки или

кассового аппарата.

На практике информация о совершенных хозяйственных операци

ях, зафиксированная в документах, прежде отражается в аналитичес

ком счете в натуральных и денежных измерителях, а затем уже обоб

щается в соответствующем синтетическом счете только в денежном

выражении. Таким образом, между синтетическими и аналитическими

счетами существует взаимосвязь, которая выражается в следующем.

Аналитические счета ведутся для детализации информации, отра

жаемой на синтетическом счете.

На синтетическом счете информация об укрупненных объектах

учета записывается общей суммой, а на аналитических счетах - част

ными суммами, дающими в итоге ту же сумму, что и на синтетическом

счете.

Балансовые и забалансовые счета. Балансовые счета предназна

чены для учета информации об объектах, принадлежащих данной ор

ганизации, а забалансовые - для учета информации об объектах, не

принадлежащих ей, но временно ею используемых. Балансовые синте

тические счета имеют двухзначный номер и сгруппированы в восьми

разделах Плана счетов. Информация о конечных остатках балансовых

счетов группируется в активе или пассиве бухгалтерского баланса.

На балансовых счетах учет ведется методом двойной записи.

Забалансовые синтетические счета в Плане счетов представлены

обособленно. Они имеют трехзначный номер, и при отражении на них

информации не применяется метод двойной записи. В бухгалтерском

балансе итоговая информация по забалансовым счетам отражается в ви

де Справки о наличии ценностей, учитываемых на забалансовых счетах.

В свою очередь, балансовые счета в зависимости от того, что на них

отражается и каков характер сальдо, бывают активными, пассивными

и активно пассивными.

Активные счета предназначены для отражения информации об

имуществе организации. Активные синтетические счета сгруппирова

Глава 4. Основы методологии бухгалтерского учета

ны в основном в разделах с первого по пятый (включительно) Плана

счетов бухгалтерского учета.

Пассивные счета предназначены прежде всего для отражения ин

формации о капиталах и резервах организации, о займах и кредитах,

о размерах начисленной заработной платы. Пассивные синтетические

счета сгруппированы (в основном) в седьмом разделе Плана счетов.

Активно пассивные счета предназначены для отражения информа

ции о расчетах с различными контрагентами (о выявленной дебитор

ской либо кредиторской задолженности), о финансовых результатах

деятельности организации (доходах, расходах, прибылях, убытках).

Активно пассивные синтетические счета сгруппированы в основном

в шестом разделе Плана счетов - «Расчеты», а также это счета 84

«Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи»,

91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Существуют правила отражения информации на балансовых ак

тивных, пассивных и активно пассивных счетах.

Так, на активных счетах:

1) сальдо начальное всегда отражается в дебете (и на синтетичес

ких, и на аналитических счетах);

2) информация об увеличении имущества отражается по дебету

счета;

3) информация об уменьшении (списании) имущества отражается

по кредиту счета;

4) дебетовые обороты по активным счетам увеличивают конечное

сальдо, а кредитовые - уменьшают;

5) сальдо конечное может быть только дебетовым либо нулевым

(счет закрыт), так как имущество не может выбывать в размерах боль

ших, чем оно имеется. Сальдо конечное рассчитывается по формуле

Ск = Сн + Од – Ок,

где Ск

Сн

Од

Он

-

-

-

-

сальдо конечное;

сальдо начальное по данному активному счету;

обороты по дебету данного счета;

обороты по кредиту данного счета;

6) дебетовые конечные сальдо активных счетов в конце отчетного

периода отражаются в активе баланса по соответствующим статьям.

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право - Арбитражный (хозяйственный) процесс - Аудит - Банковская система - Банковское право - Бизнес - Бухгалтерский учет - Вещное право - Государственное право и управление - Гражданское право и процесс - Денежное обращение, финансы и кредит - Деньги - Дипломатическое и консульское право -

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Начальным моментом хозяйственного учета является наблюдение фактов и явлений .

Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена .

Статистический учет отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Под методом любой науки понимают то, как и с помощью каких приемов данная наука изучает свой предмет. Метод бухгалтерского учета, базирующийся на общих положениях диалектического метода познания действительности, выработал собственные способы и приемы исследования своего предмета.

Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами. Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации. позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации). Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

Под влиянием многочисленных фактов хозяйственной жизни (хозяйственных операций) происходят изменения в составе имущества и его источников. Эти изменения в бухгалтерском учете фиксируются путем наблюдения и отражения данных о них с помощью документов. В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете фиксируются не только экономические, но и хозяйственно-правовые отношения, возникающие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, осуществляющих свою деятельность (коммерческую, предпринимательскую и т.д.). Для бухгалтерского учета характерна юридическая доказательность формируемой им информации, что накладывает отпечаток и на систему способов и приемов ведения бухгалтерского учета.

Таким образом, метод бухгалтерского учета представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе. Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Основой методологии бухгалтерского учета является система способов и набор определенных приемов , которые применяются в определенной последовательности и взаимосвязи для отражения объектов учета .

Система способов и приемов составляет метод бухгалтерского учета и включает следующие основные элементы:Документ в переводе с латинского языка означает свидетельство, доказательство. С помощью документов осуществляется первичная регистрация хозяйственных операций . Они обеспечивают сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции. Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

Юридическую силу документу придают следующие обязательные реквизиты, без которых он не считается действительным:(синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций . Каждый счет представляет таблицу, в которой накапливается текущая информация о состоянии имущества, источниках его образования. По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется . Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 "Материалы" и кредит счета 60 "Расчеты с поставщиками и подрядчиками".

Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка. В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

Так, нормативными документами установлено, что в бухгалтерском балансе:Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Для осуществления контроля необходимо знать величину затрат на производство продукции, а также каждого ее вида . Это достигается с помощью калькуляции. Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции. — способ группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанных услуг. Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия. Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату (начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется "валютой баланса".

Бухгалтерский баланс представляет собой основную отчетную форму , которая характеризует размер имущества и финансовое состояние предприятия. В соответствии с федеральным законом РФ "О бухгалтерском учете" — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Составление и рассмотрение бухгалтерской отчетности — завершающий этап учетной работы предприятия.

Рассмотренные выше методы применяются в органической связи друг с другом. Они обеспечивают непрерывное, сплошное и документальное обоснованное отражение в бухгалтерском учете объектов в денежном, трудовом и натуральном измерителях.

Бухгалтер – специалист, от которого во многом зависит финансовое благополучие определенной компании. Человеку, желающему стать профессионалом в сфере бухучета, нужно регулярно производить различные подсчеты. Настоящие специалисты также разбираются в основах экономики и коммуникации.

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

Если же человек серьезно настроен стать бухгалтером, то для него предусмотрено два варианта развития событий:

Стоит учитывать, что бухгалтеру-самоучке также потребуется пройти производственную практику. Далеко не каждой компании нужны кадры без диплома и рекомендаций, поэтому придется постараться для того, чтобы получить желаемую должность. Рекомендуется пройти обучающие курсы для получения сертификата.

Настоящий специалист постоянно повышает свою квалификацию, осваивает новые программы и производит мониторинг специализированной литературы.

Можно ли стать профессионалом в домашних условиях? Да, можно. Но стоит понимать, что без соответствующего образования работу будет найти в разы сложнее. Поэтому рекомендуется обучаться в колледжах, вузах и университетах. Человек с «корочками» может быть твердо уверен в том, что он не останется без работы.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Представители этой профессии есть в каждой организации: коммерческой, общественной, государственной.

Бухгалтеры работают в специальной системе (1С), позволяющей упорядочивать всю нужную информацию и производить расчеты.

В обязанности бухгалтеров входят следующие задачи:

Далеко не все бухгалтеры выполняют большой объем задач. Все зависит от оборотов и величины компании, а также от ее сферы деятельности. Во многих организациях работает целый штат бухгалтеров. Каждый профессионал занимается конкретными задачами: например, выдает сотрудникам заработную плату или подсчитывает общие расходы за месяц.

Каждая компания, даже самая маленькая, нуждается в бухгалтерах. С 2013 года ввели необходимость бухгалтерского учета по УСН, что сделало профессию еще более востребованной. Сейчас даже держатели малого бизнеса обязаны иметь в штате сотрудника, отвечающего за финансовую и налоговую отчетность.

Какие качества необходимы бухгалтеру? В первую очередь — способность выполнять монотонную бумажную работу. Также представители этой профессии должны быть коммуникабельны, умны и находчивы. От них зависит, будет ли компания держаться на плаву (особенно в том случае, если она недавно открылась). Профессионалы в сфере бухгалтерии ценятся очень высоко и получают хорошую зарплату.

В сфере бухучета используется множество специфических терминов и определений. Начинающему бухгалтеру обязательно нужно освоить основную терминологию:

Метод оценки стоимости товаров по ЛИФО запрещен и не используется с 2008 года.

Это далеко не вся терминология, которая используется в сфере бухучета. Остальные определения можно освоить по книгам или в ходе учебной образовательной программы. Крайне важно знать основные термины, поскольку они помогают разобраться в азах бухгалтерского дела, а также в составлении отчетности.

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Современные компании нуждаются в профессионалах, идущих в ногу со временем.

Освоить специальность можно в колледже или вузе. Лучше всего выбирать учебные заведения, находящиеся на территории Москвы или Санкт-Петербурга.

В центральных городах России самый высокий уровень образования, отвечающий всем необходимым требованиям. На бухгалтера можно выучиться в следующих университетах и вузах:

В списке представлены ведущие учебные заведения Москвы. Специальность, которую нужно будет освоить, называется бухгалтерский учет, анализ и аудит. После получения диплома человек также может стать экономистом.

Домашнее обучение подойдет преимущественно тем, кто не хочет связывать свою жизнь только с бухгалтерской деятельностью. Осваивание профессии на дому займет минимум времени, если человек подойдет к процессу ответственно.

Вспомогательная литература (все книги выпущены в 2016 году):

Эти пособия являются наиболее информативными и новыми. Также рекомендуется прочитать такие книги, как: Бухгалтерский учёт за 10 дней (2012 год), Практикум по бухучету (2010 год). Они содержат полезную и актуальную информацию, несмотря на то, что были выпущены достаточно давно.

Существует пять форм бухгалтерской отчетности :

Все документы нужно составлять правильно, поскольку от этого зависит основная деятельность предприятия. Если бухгалтер ошибется в расчетах, то компания может потерпеть большие убытки.

Первичная документация — это бумаги, которые необходимы преимущественно для отчетности перед налоговыми компаниями. Они хранятся в течение 4 лет.

К первичной документации относятся:

Первичная документация составляется по общепринятой форме или же на бланках, разработанных самой организацией.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

В некоторых учебных заведениях предусмотрена ускоренная программа. По ней можно обучиться за 2 года и 10 месяцев (на базе 9 классов) или за 1 год 10 месяцев (на базе 11 классов).

Также существуют специальные курсы, длительность которых редко превышает 6 месяцев. В среднем – 2,5-4. Выбирать курсы нужно тщательно, поскольку некоторые люди обучают по устаревшей или неполной программе.

Длительность обучения на дому напрямую зависит от способностей человека и его желания освоить конкретную профессию. Некоторые люди полностью выучиваются за год, другим же требуется 3-4 года.

Сколько времени понадобится на то, чтобы стать главным бухгалтером? Человек с высшим образованием может претендовать на эту должность через 3 года работы в одном предприятии.

Лекция по бухгалтерскому учету для начинающих представлена ниже.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...