Для страхования квартиры от залива, пожара или кражи не нужно идти в офис и приглашать экспертов для осмотра. Сделайте расчет в нашем новом удобном калькуляторе -

стоимость зависит от указанных данных и является окончательной. Застраховать можно любую квартиру, даже если вы не собственник и сдаете жилье в аренду. Родные стены будут под

надежной защитой!

Что можно застраховать

Конструктивные элементы квартиры

. Это квартира без учета инженерных коммуникаций и отделки, а также несущие элементы (стены и перегородки, предусмотренные типовым проектом, перекрытия, балконы, лоджии).

Внутреннюю отделку и инженерное оборудование

- все работы по отделке (штукатурные, малярные, стекольные, обойные, облицовочные);

- напольные покрытия, входные и межкомнатные двери (включая дверные коробки) и окна (включая остекление);

- стационарное сантехническое оборудование, газовые и электроплиты, камины, кондиционеры, электропроводку, теле- и радиоантенны;

- системы газо-, тепло-, электро-, водоснабжения, различных видов очистки, отопления, вентиляции, кондиционирования, канализации, удаления отходов, в том числе подключенное к ним оборудование.

Домашнее имущество. Все предметы обстановки, удобства, обихода

- мебель, карнизы и жалюзи;

- бытовую технику и электронику;

- одежду и обувь;

- ковры и текстиль, в т. ч. постельные принадлежности;

- посуду и предметы для сервировки стола;

- иные предметы домашнего имущества, предназначенные для удовлетворения культурно-бытовых и иных потребностей.

Гражданскую ответственность

Имущественные интересы, связанные с обязанностью компенсации ущерба, причиненного действиями страхователя имуществу, здоровью или жизни третьих лиц.

Несчастный случай

Страхование людей, находящихся в квартире во время страхового случая, от травм, которые могут произойти в результате затопления, пожара, взрыва газа, действий грабителей.

Рассчитайте стоимость страховки квартиры онлайн

- Укажите город, в котором расположена квартира, и ее метраж.

- Выберите один из тарифов или самостоятельно отметьте риски, от которых вы хотите застраховать имущество.

- Если цена вас устроила, перейдите к процедуре оформления. Если нет – попробуйте изменить условия страхования или позвоните нам по номеру 0530 (бесплатно с любых мобильных).

- Для оформления страховки на квартиру укажите свои личные данные. Эта информация конфиденциальна. Не переживайте за сохранность своих персональных данных, мы используем защищенное соединение для их обработки.

- Получите полис на свой e-mail – мы вышлем его сразу же. При добровольном страховании квартиры оригинал полиса получать не обязательно. Достаточно электронного документа.

При расчете стоимости автогражданки страховые компании используют различные коэффициенты, существенно влияющие на итоговую сумму. Знания о них дают водителю возможность использовать наиболее выгодный вариант страхования.

Сегодня я расскажу о КВС ОСАГО что это такое, как узнать его персональное значение для автомобилиста, о возможностях и важных нюансах, связанных с данным коэффициентом.

С вами Илья Кулик, поехали.

КВС расшифровывается просто – «коэффициент возраст-стаж». Это одно из важных поправочных значений, используемых при расчете стоимости полиса ОСАГО.

КВС имеет и более полное название – «коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством». И он применяется в страховой практике с первого года внедрения ОСАГО в России (с 07.05.2003 г. – ПП РФ № 264, п. 4).

Из расшифровки аббревиатуры КВС понятно, что данный коэффициент состоит из двух показателей:

- Возраста

водителя;

- Стажа

водителя.

В страховании КВС условно считается «временным» значением, т. к. для него установлены границы возраста и стажа, по достижении которых он принимает постоянный нейтральный показатель.

Возраст водителя в КВС

Как известно, водительские права, дающие гражданину доступ к передвижению на автотранспорте по дорогам общего пользования в РФ можно получить с 18-и лет. Предельной планки на право вождения по возрасту после совершеннолетия не существует (если позволяет медкомиссия).

Как рассчитать коэффициент возраст-стаж (КВС)?

Регламент расчетов по КВС, как и расчет всей стоимости полиса ОСАГО, находится под государственным контролем (сейчас это Центробанк). Применяемый тут норматив – уже упомянутое ПЦ РФ № 3384-У.

Постановление содержит таблицу № 4, в которой отражено изменение величины повышающего коэффициента для 4-х вариантов КВС, из которых:

- 3 варианта

повышающие;

- 1 вариант

нейтральный.

Они следующие:

| ВАРИАНТЫ

| ВОЗРАСТ/СТАЖ ВОЖДЕНИЯ ТС

| КОЭФФИЦИЕНТ ПОВЫШЕНИЯ

|

| 1

| ВОЗРАСТ – ДО 22-Х ЛЕТ

|

|

| СТАЖ – ДО 3-Х ЛЕТ

|

| 2

| ВОЗРАСТ – БОЛЕЕ 22-Х ЛЕТ

| 1.7

|

| СТАЖ – ДО 3-Х ЛЕТ

|

| 3

| ВОЗРАСТ – ДО 22-Х ЛЕТ

|

|

| СТАЖ – БОЛЕЕ 3-Х ЛЕТ

|

| 4

| ВОЗРАСТ – БОЛЕЕ 22-Х ЛЕТ

| 1

|

| СТАЖ – БОЛЕЕ 3-Х ЛЕТ

|

Из данной таблицы понятно, что при применении КВС за полис ОСАГО будет уплачена сумма, больше обычной оплаты если это:

- Молодой и неопытный

водитель – на 80%;

- Просто неопытный

водитель – на 70%;

- Молодой, но опытный

водитель – на 60%.

Это означает, что если водители прописаны в Москве (и страхуются в РЕСО, к примеру), то за стандартный полис в 2017 году они заплатят в среднем:

- Молодой и неопытный

водитель – 13 044 руб.

- Просто неопытный

водитель – 12 319 руб.

- Молодой, но опытный

водитель – 11 595 руб.

- Обычный водитель

, без учета КВС – 7 247 руб.

Повышение ощутимое, а это ведь только КВС, но есть же и другие повышающие коэффициенты – объема двигателя, например. В результате общая сумма становится довольно существенной.

Внимание! При переходе с открытого ОСАГО на обычный, баллы КБМ часто теряются и восстановить их в этом случае затруднительно, но можно. Если же вы поменяете автомобиль, то все накопленные баллы обнулятся до базового значения без возможности восстановления, имейте это в виду.

Какой КВС применялся ранее и каким он может стать в будущем?

В прошлом КВС был менее строг, в чем можно убедиться из приведенной таблицы. В ней не только более низкие повышающие значения, но и несколько иная конфигурация категорий.

| №

| ВОЗРАСТ/СТАЖ ВОЖДЕНИЯ ТС

| КОЭФФИЦИЕНТ ПОВЫШЕНИЯ

|

| 1

| ВОЗРАСТ – ДО 22-Х ЛЕТ

| 1.3

|

| СТАЖ – ДО 2-Х ЛЕТ

|

| 2

| ВОЗРАСТ – ДО 22-Х ЛЕТ

| 1.2

|

| СТАЖ – БОЛЕЕ 2-Х ЛЕТ

|

| 3

| ВОЗРАСТ – БОЛЕЕ 22-Х ЛЕТ

| 1.6

|

| СТАЖ – ДО 2-Х ЛЕТ

|

| 4

| ВОЗРАСТ – БОЛЕЕ 22-Х ЛЕТ

| 1

|

| СТАЖ – БОЛЕЕ 3-Х ЛЕТ

|

А каким КВС может быть в будущем? На этот счет еще с 2014 г. готовится реформа. Согласно новостям по ОСАГО, она находится на стадии согласования с Центробанком и ГИБДД – период разработки уже пройден. В апреле прошлого года Президент давал специальное поручение по активизации завершения реформирования системы коэффициентов ОСАГО с отчетом к средине лета.

Что планируется изменить?

Очень многое. По предложению РСА (Российский союз автостраховщиков) существующие 4 типа КВС, о которых я рассказывал выше, должны быть заменены на систему из 23-х категорий.

Кроме прочего в нее будут входить:

- Возраст водителя

– 4 типа (менее 25-и, 25 – 32, 32-45, свыше 45 лет);

- Водительский стаж

– 6 типов (до 1 года, 1 — 2, 2 — 4, 4 — 7, 7 — 11, больше 11 лет).

Что это даст? Прежде всего большую заинтересованность автомобилистов в аккуратном вождении ТС, а также существенное удешевление полисов для опытных водителей.

Цифры приводятся разные. Например, при 11-летнем стаже полис подешевеет на 23%, а при нулевом уровне (первый год) – цена увеличится еще на 40%.

Что касается любителей лихой езды и частых ДТП или же просто невезучих автомобилистов, то им придется хуже всего – аварийный КБМ планируется поднять с 2.45 до 8,29!

Вы можете посмотреть данную новость в этом видеоролике:

Неизвестно как в конце концов все это будет выглядеть, но скорее всего нынешние коэффициенты не останутся на прежних значениях.

Что ж, будем надеяться на положительные эффекты от предлагаемых нововведений.

- Коэффициент возраст-стаж (КВС) не применяется

при страховании транспорта юридическими лицами, а также при страховании автоприцепов (включая прицепы-роспуски и полуприцепы).

- Водительский стаж

на авто категории «С» может начать отсчет почти сразу же после исполнения гражданину 18-и лет. Дело в том, что по закону обучение езде на машинах категории С (включая сдачу экзаменов) в России доступно с 16-и лет. При наступлении совершеннолетия останется только получить удостоверение на руки.

- Если вы купили открытый полис и хотите сохранить накопленные по нему баллы

при смене машины, то перед продажей старого транспорта его нужно перевести на обычный полис с сохранением КБМ.

Заключение

Итак, вы уяснили, что такое коэффициент возраста и стажа, как он применяется в расчетах стоимости полиса ОСАГО и какие с ним связаны особенности. Зная все это, вы может и не сэкономите лишних денег, но точно сбережете нервы при общении со страховыми менеджерами.

Использовали ли вы знания о КВС при покупке автогражданки? Возникали ли при этом какие-то сложности при расчете вашего КВС в страховой компании? Поделитесь своим опытом в комментариях.

Видео-бонус – ТОП-5 жутких случаев, в которых виноваты… фрукты

:

Сегодняшняя статья завершена, делитесь ею в социальных сетях и не забывайте про подписку на блог – это очень удобно.

Удачи вам на дорогах и при покупке ОСАГО!

Уважаемый Сергей! Мне очень жаль что в Вашей практике не встречался ответственный страховой агент! На моей практике (не сочтите за бахвальство) было множество случаев когда приходилось и самой выезжать и на дом ко мне за консультацией приезжали, даже в деревне за копкой картошки и то застали) и консультирую я по телефону не взирая на обстоятельства и выходные дни, мне даже с места ДТП звонят раньше чем в ГИБДД). Мое самое главное правило, 1. клиент всегда прав, 2. а если клиент не прав см.пункт 1. и конечно же доверительные отношения с клиентом, а как же? без этого не куда) В больших городах - да - "крысиные бега", в маленьких же дела обстоят совсем иначе и сложнее - все друг друга знают и стоит только оступиться как тут же пойдет "молва" - туда не ходить, не обращаться и т.д. К слову сказать я работаю уже много лет, это мое детище, я его вынашивала, растила, воспитывала и сама себе создавала репутацию, так что не в моих интересах ее портить. Надо сказать что хорошее отношении и доверительное общение - это больше половина успеха. но к сожалению многие люди, да что там многие, практически 99% забывают что на них как на страхователях тоже лежит ответственность, хотя бы с правилами страхования ознакомиться. Бывает такое что приходят, ругаются, матерятся, брызжет слюной, а на деле (когда начинаешь спокойно все объяснять и выяснять) не только страховщик виноват, но и клиент где то что-то не дочитал, не до понял и т.д. и потом хоть и не извинившись, но с благодарностью, не уходят в другую компанию, а наоборот приводят своих знакомых не смотря на конфликт. На моей практике множество всяких ситуаций, бывает и я не компетентна в каких то вопросах, но меня лично это не пугает, есть телефон, специалисты, можно проконсультироваться, и главное не надо клиенту врать что ты чего то не можешь, не стыдно показать не знание какого то вопроса, стыдно не выяснить и не дать информацию. Вот на таких принципах построена моя работа, как другие не знаю, но меня лично вполне все устраивает, и главное что клиент не жалуется) Ведь он самый что ни наесть правдивый показатель моей работы). Без не довольных конечно же не обойтись не возможно быть 100% для всех хорошим, и от компании многое зависит - от ее продуктов, и платежеспособности, от квалификации сотрудников и от многих других показателей. Обидно когда тебя выбрасывают из лодки и смотрят выживешь - не выживешь, но думаю что выживу. Главное не унывать. На данном этапе нахожусь в поисках решения проблемы и вроде как уже практически все разрешилось) Главное не отчаиваться! Как ты относишься к людям так и они к тебе будут относиться, меня многие поддерживают и не скрою, мне это очень приятно.

Абандон Отказ Страхователя от своих прав на застрахованный объект в пользу Страховщика при получении от него полной страховой суммы (при гибели, пропаже имущества, нецелесообразности ремонта). Аварийный комиссар Юридическое или физическое лицо, обладающее специальными квалифицированными познаниями по оценке причиненного ущерба, причин страхового случая и др., которое по поручению страховщика оказывает услуги по определению причин и характера события, имеющего признаки страхового случая, и размера причиненных им убытков. Агентское вознаграждение (КВ) Оплата услуг агента за выполнение им соответствующих обязанностей (поручений) в интересах и от имени принципала в соответствии с условиями агентского соглашения, заключенного между ними. Аддендум Письменное дополнение к заключенному договору страхования или перестрахования, в котором содержатся согласованные между сторонами изменения к ранее принятым условиям договоров. Акт о страховом случае Документ, составляемый Страховщиком после подачи Потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтверждающий решение Страховщика о производстве страховой выплаты. Актуарий Субъект страхового дела; гражданин РФ, имеющий квалификационный аттестат и осуществляющий на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчётам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчётов. Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в соответствующем заключении, представляемом в орган страхового надзора в установленном им порядке. Требования к порядку проведения квалификационных экзаменов А.с., выдачи и аннулирования квалификационных аттестатов устанавливаются органом страхового надзора. Андеррайтер Высококвалифицированный специалист в области страхования (перестрахования), имеющий властные полномочия от руководства страховой компании принимать на страхование (перестрахование) предложенные риски, отвечающий за формирование страхового (перестраховочного) портфеля. Аннулирование лицензии Частный случай отзыва лицензии, означающий признание выданной ранее лицензии на осуществление страховой деятельности или деятельности страхового брокера недействующей с момента вступления в силу решения о ее выдаче. Решение о признании лицензии недействующей оформляется административным актом органа страхового надзора, отменяющим ранее принятое решение о выдаче лицензии.Основанием для аннулирования лицензии являются:

- установление факта того, что соискатель лицензии изначально не мог заниматься лицензионной деятельностью;

- неполучение бланка лицензии в установленный срок;

- предоставление лицензиатом в процессе лицензирования заведомо недостоверной информации.

Аннулирование полиса Отмена действия страхового полиса. Может быть произведена с согласия или без него со стороны страхователя. Ассистанс Перечень услуг, помощь в рамках договора страхования, которая оказывается в нужный момент в натурально-вещественной форме и/или в виде денежных средств через техническое, медицинское и финансовое содействие. Аффилированная страховая компания Страховая компания, в которой имеется пакет акций меньше контрольного (обычно 5-50%), или одна из двух страховых компаний, являющихся дочерними компаниями третьей. Банкротство страховщика Признанная арбитражным судом неспособность страховщика в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Иск о признании страховщика банкротом может быть предъявлен органом страхового надзора или любым заинтересованным лицом (в т. ч. выгодоприобретателем по договору страхования, в пользу которого страховщик не исполнил обязательства) в случаях, установленных законом о банкротстве или страховым законодательством. Бонус-малус 1. Система скидок к базисной тарифной ставке, с помощью которой страховщик уменьшает страховую премию (на срок не менее одного года), если в отношении объекта страхования не наблюдалась реализация страхового риска; 2. Система надбавок к базисной тарифной ставке, если в отношении объекта страхования обнаружилась реализация страхового риска. Бордеро Документально оформленный перечень рисков, принятых к страхованию и подлежащих перестрахованию. Содержит их подробную характеристику. Владелец транспортного средства Собственник транспортного средства, а также лицо, владеющее транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (право аренды, доверенность на право управления транспортным средством, распоряжение соответствующего органа о передаче этому лицу транспортного средства и тому подобное). Не является владельцем транспортного средства лицо, управляющее транспортным средством в силу исполнения своих служебных или трудовых обязанностей, в том числе на основании трудового или гражданско-правового договора с собственником или иным владельцем транспортного средства. Водитель Лицо, управляющее транспортным средством. При обучении управлению транспортным средством водителем считается обучающее лицо. Выгодоприобретатель Физическое или юридическое лицо назначенное страхователем для получения страховых выплат по договору страхования. Фиксируется в страховом полисе. Гражданская ответственность Ответственность перед третьими лицами за тот вред или ущерб, который он может принести их здоровью, жизни и имуществу, в результате использования объекта страхования или в результате владения им. Гражданская ответственность может наступить также в случае совершения неумышленного правонарушения или нарушения договорных обязательств. Групповое страхование Страхование группы лиц со схожими интересами. Групповой полис выдается работодателю или другому представителю группы, а каждый член группы получает сертификат, подтверждающий факт его страхования. Добровольное страхование Одна из форм страхования, при которой, в отличии от обязательного страхования, договоры страхования заключаются на основе добровольного желания. При этом правила, и порядок страхования определяются самим страховщиком на основе существующих законодательств. Доверенность Письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Договор обязательного страхования гражданской ответственности владельцев транспортных средств - () Договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию, взнос) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховую выплату) в пределах определенной договором суммы (страховой суммы). Договор обязательного страхования заключается в порядке и на условиях, которые предусмотрены Федеральным законом № 40-ФЗ от 25.04.2002 г., и является публичным. Договор страхования Соглашение между Страхователем и Страховщиком, в силу которого страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховую премию. Дорожно-транспортное происшествие (ДТП) Событие, возникшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб. Жалоба Письменное обращение заявителя (выполненное на бумажном носителе) по вопросу о фактическом нарушении их прав и законных интересов при осуществлении обязательного страхования членами Союза, содержащее просьбу предпринять действия по восстановлению нарушенного права. Застрахованный физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования. На практике застрахованный может быть одновременно страхователем, если уплачивает денежные (страховые) взносы самостоятельно Заявление Письменное обращение заявителя (выполненное на бумажном носителе или полученное по факсимильной связи) по вопросу оказания помощи потерпевшему в определении страховой организации, заключившей договор обязательного страхования в случае невозможности получения указанной информации другим путем. Заявитель страхователь или потерпевший (юридическое или физическое лицо), обращающийся в Союз с жалобой на действия (бездействия) члена Союза по осуществлению последним обязательного страхования или с заявлением о предоставлении информации о страховой компании, заключившей договор обязательного страхования. Запрос Письменное обращение, направленное адресату средствами почтовой связи, либо электронной почтой или направленное посредством факсимильной связи с последующей досылкой оригинала, содержащее просьбу или требование Исполнительного аппарата Союза, а также уполномоченных органов государственной власти РФ о предоставлении каких-либо сведений, разъяснений, документов в целях проверки фактов, изложенных в жалобе заявителя или в заявлении о предоставлении информации о страховой компании, заключившей договор обязательного страхования. Зеленая карта а) , в любой из форм, одобренной Советом Бюро, г.Лондон, который подтверждает наличие обязательного страхования автогражданской ответственности на территории всех стран, входящих в систему «Зелёной карты». б) Система международного страхования - организация, в которую входят все Национальные страховые Бюро стран участников, всего 44 страны: большинство европейских, ряд стран Северной Африки и Средиземноморья. Во главе организации стоит Совет Бюро, который отвечает за управление и текущую деятельность международной страховой системы, известной под названием «Зелёная карта». Россия не является участником «Зеленой карты». Использование транспортного средства Эксплуатация транспортного средства, связанная с его участием в движении в пределах дорог (дорожном движении), кроме железных дорог, а также на прилегающих к ним территориях, предназначенных для движения транспортных средств (дворы, жилые массивы, автостоянки, автозаправочные станции и т.п.). Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении, не признается использованием транспортного средства. Каско (судов, самолетов, автомобилей). Не включает в себя страхование пассажиров, перевозимого имущества, ответственности перед третьими лицами, и т.д. Компенсационные выплаты Выплаты, осуществляемые Потерпевшему Российским Союзом Автостраховщиков или страховщиками, действующими за счет Российского Союза Автостраховщиков на основе заключенного с ним договора в соответствии с Федеральным законом № 40-ФЗ в счет возмещения вреда, причиненного жизни или здоровью Потерпевшего, в случаях, если страховая выплата по обязательному страхованию не может быть осуществлена Страховщиком вследствие неисполнения причинителем вреда обязанности по страхованию или применения к Страховщику процедуры банкротства либо если причинитель указанного вреда неизвестен. Осуществление компенсационных выплат, в соответствии с Федеральным законом № 40-ФЗ будет осуществляться с 1 июля 2004 года. Ллойд 1. Международный страховой рынок, территориально размещенный в Лондонском Сити как мировом финансовом центре; 2. Английская корпорация частных страховщиков, каждый из которых принимает страхование на свой риск. Первое упоминание о «Ллойде» относится к 1688 г., предположительная дата основания - 1734 г. В настоящее время это крупнейший страховщик с международной репутацией. Лимит ответственности Страховая сумма, указанная в договоре страхования (полисе), в пределах которой страховщик несет ответственность перед страхователем (третьими лицами); максимально возможная сумма страхового возмещения. Лицензия Лицензия на осуществление страховой деятельности, выдаваемая Департаментом Минфина по надзору за страховой деятельностью, является документом удостоверяющим право ее владельца на проведение страховой деятельности по видам страхования указанных в перечне к лицензии. Место жительства (место нахождения) потерпевшего Определенное в соответствии с гражданским законодательством место жительства гражданина или место нахождения юридического лица, признаваемых потерпевшими. Место жительства (нахождения) субъектов обязательного страхования Местом жительства гражданина признается место, где гражданин постоянно или преимущественно проживает. Местом нахождения организации признается место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом. Независимая экспертиза Экспертиза, проводимая в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков, в связи с повреждением имущества. Независимая техническая экспертиза - специальный вид независимой экспертизы, проводимой при повреждении транспортного средства в соответствии с правилами установленными Правительством Российской Федерации. Несчастный случай Внезапное кратковременное внешнее событие для застрахованного, произошедшее в течение срока договора, которое повлекло за собой телесные повреждения (гибель) застрахованного в результате ДТП, пожара, взрыва, стихийных явлений - за исключением противоправных действий третьих лиц.Страхование может осуществляться по двум вариантам:

- «Паушальная система» - единая страховая сумма на все места в салоне автомобиля, при которой страховые выплаты за каждое застрахованное место производятся исходя из процентов, утвержденных правилами страхования.

- «Система мест» - в этом случае страхователь сам вправе определить какая часть страховой суммы за какое место в салоне автомобиля будет выплачена.

Обязанности страхователя Совокупность требований, обязательных для Страхователя в силу закона и условий договора страхования. Обязанности страховщика Совокупность требований, обязательных для Страховщика в силу закона и условий договора страхования. Ограниченное использование транспортного средства Ограниченным использованием транспортного средства признается управление транспортным средством только Страхователем и (или) указанными в страховом полисе водителями и (или) его сезонное (временное) использование (в течение шести или более определенных указанным договором месяцев в году). Перестрахование Система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного страхового портфеля. Полис Документ, удостоверяющий заключение договора страхования на определенных условиях. Полис служит юридическим доказательством наличия договора страхования и может быть предъявлен в суд в случае необходимости. Полис страховой Свидетельство, выдаваемое Страховщиком в качестве официального подтверждения заключения договора страхования. Потерпевший Лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства иным лицом. Правила обязательного страхования гражданской ответственности владельцев транспортных средств Утвержденные Правительством Российской Федерации условия страхования, определяющие права и обязанности сторон по договору обязательного страхования, объект страхования, перечень страховых случаев. Представитель страховщика в субъекте Российской Федерации Обособленное подразделение страховщика (филиал) в субъекте Российской Федерации, выполняющее в предусмотренных гражданским законодательством пределах полномочия страховщика по рассмотрению требований потерпевших о страховых выплатах и их осуществлению, или другой страховщик, выполняющий указанные полномочия за счет заключившего договор обязательного страхования страховщика на основании договора со страховщиком. Профессиональное объединение страховщиков Созданная Страховщиками и действующая в соответствии с Федеральным законом № 40-ФЗ некоммерческая организация, в лице Российского Союза Автостраховщиков в целях обеспечения взаимодействия своих членов (Члены РСА) по осуществлению обязательного страхования гражданской ответственности владельцев транспортных средств. Регресс Право страховщика на предъявление к стороне, виновной в наступлении страхового случая, претензии с целью получения возмещения убытка, понесенного в связи с выплатой страхового возмещения. Специальный знак государственного образца Знак, форму и порядок размещения на транспортном средстве которого, устанавливает Правительство Российской Федерации. Знак вручается Страховщиком Страхователю при заключении договора обязательного страхования вместе со страховым полисом. Страхование Система экономических отношений по защите имущественных интересов Страхователя или иных лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых Страховщиком из уплачиваемых страховых премий (взносов). Страхование гражданской ответственности владельцев транспортных средств Страхование риска нанесения автовладельцем расходов по возмещению вреда, причиненного жизни, здоровью или имуществу третьих лиц при использовании транспортного средства. Страхователь Лицо, заключившее со страховщиком договор обязательного страхования. Страховая выплата Сумма, которую в соответствии с договором обязательного страхования Страховщик обязан выплатить Потерпевшим в счет возмещения вреда, причиненного их жизни, здоровью или имуществу при наступлении страхового случая. При причинении вреда имуществу Страховщик с согласия Потерпевшего вправе заменить страховую выплату компенсацией ущерба в натуральной форме, организовать ремонт или замену пострадавшего имущества в пределах страховой суммы. Страховой акт Документ с указанием места, времени, причин, страхового случая, размеров ущерба и т.д., при необходимости содержащий заключения экспертов и других компетентных органов. Составляется страховой компанией с участием страхователя или его представителя при наступлении страхового случая; служит основанием для выплаты страхового возмещения. Страховой случай Наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, которое влечет за собой обязанность страховщика произвести страховую выплату. Страховые тарифы Ценовые ставки, установленные в соответствии с Федеральным законом № 40-ФЗ, применяемые Страховщиками при определении страховой премии по договору обязательного страхования. Страховое покрытие Перечень рисков, от которых защищает договор страхования. Страховая премия, страховой взнос Денежная сумма, которую Страхователь обязан уплатить Страховщику в соответствии с договором обязательного страхования. Страховая сумма Определенная Федеральным законом № 40-ФЗ денежная сумма, в пределах которой Страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить Потерпевшим причиненный вред. Страховой агент Физическое или юридическое лицо, действующее от имени страховщика по заключению договоров обязательного страхования. Страховой брокер Физическое или юридическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика. Страховой полис обязательного страхования Документ, подтверждающий факт заключения договора обязательного страхования, форму которого устанавливает Правительство Российской Федерации. Срок страхования Временной интервал, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней до значительного числа лет (15-25). Кроме того, возможен неопределенный срок страхования, который действует до тех пор, пока одна из сторон правоотношения (страхователь или страховщик) не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своем намерении. Страховой риск Опасности и случайности, вследствие возможного наступления которых, страховщик берет на себя обязательства выплатить пострадавшей стороне страховое возмещение. Страховое событие Потенциально возможное причинение ущерба объекту страхования на случай которого заключен договор страхования. Страховой случай Наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, которое влечет за собой обязанность страховщика произвести страховую выплату. Страховщик Организация (юридическое лицо), производящая страхование, принимающая на себя за определенное вознаграждение обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки или выплатить страховую сумму, возникшие в результате наступления страхового случая, обусловленных в договоре. В Российской Федерации страховщиками в настоящее время выступают акционерные страховые компании. В международной страховой практике для обозначения страховщика также используется термин андеррайтер. Страховщик вступает в конкретные отношения со страхователем. В своих действиях, формируя эти отношения, он руководствуется имеющимися у страхователя и в обществе в целом страховыми интересами. Франшиза Определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с договором страхования. Франшиза может устанавливаться в виде определенного процента от страховой суммы или в определенной сумме. Франшиза условная Страховщик освобождается от ответственности за убыток, если его размер не превышает размера франшизы, и убыток подлежит возмещению полностью, если его размер превышает франшизу. В этом случае франшиза устанавливается как абсолютная величина. Транспортное средство Устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем. Убыток Сумма ущерба, причиненная объекту страхования в результате страхового случая. Ущерб Имущественные потери страхователя, вызванные повреждением или уничтожением имущества (его частей) в результате ДТП, пожара, стихийных явлений, других предусмотренных договором страхования причин. Ущерб по дополнительному оборудованию Хищение, повреждение, уничтожение в результате ДТП, пожара, взрыва, стихийных явлений, а также в результате противоправных действий третьих лиц дополнительного оборудования застрахованного имущества.

Многие наверняка слышали термин КВС в ОСАГО, не каждый знает, что это такое. КВС аббревиатура означает буквально следующее – коэффициент возраста и стажа. Как правило, именно это значение играет одну из определяющих ролей при расчете итоговой суммы.

ОСАГО является крайне важным документом для любого автовладельца. Наличие страховки позволяет компенсировать материальные расходы пострадавшей стороне, если происходит дорожно-транспортное происшествие. Отсутствие ОСАГО является грубым нарушением

, поэтому оно карается наложением штрафа. Кроме того, без страховки невозможно поставить транспортное средство на учет в контролирующие органы.

Для оформления ОСАГО потребуется потратить определенное количество денежных средств. Стоимость этого документа складывается из разных факторов. В частности, речь идет о баковых тарифах и различных коэффициентах, влияющих на размер этих тарифов. Чтобы понять, как рассчитывается стоимость ОСАГО, нужно более подробно разобраться во всех этих нюансах и тонкостях.

Страховая компания учитывает множество составляющих при оформлении полиса ОСАГО.

На конечную стоимость документа влияют следующие факторы:

Значение КВС в ОСАГО

Рассчитывая стоимость страхового полиса, стоит отметить, что все страховики используют самые разные коэффициенты, которые очень существенно способны повлиять на финальную сумму, заявленную к оплате. Если знать обо всех нюансах данного вопроса

, водитель сможет использовать самый выгодный для него вариант оформления страховки. Сейчас подробно рассмотрим КВС ОСАГО, попробуем подробно разобраться что он собой представляет, а также узнаем личное значение КВС для каждого из владельцев автотранспорта.

Важные нюансы относительно КВС стоит знать, прежде всего, для защиты своих прав и интересов. Также данные сведения дадут шанс потенциальным клиентам ознакомиться со всеми возможностями КВС ОСАГО.

Как вы уже наверное поняли, КВС расшифровывается достаточно просто – это аббревеатура «коэффициент возраст-стаж». Данное понятие является одним из самых важных значений

, которые будут использованы в расчете итоговой цены полиса. Всем известно, что водительские права в России можно получить только с 18 лет. При этом, верхней возрастной границы не существует, но человек должен пройти полную медицинскую комиссию.

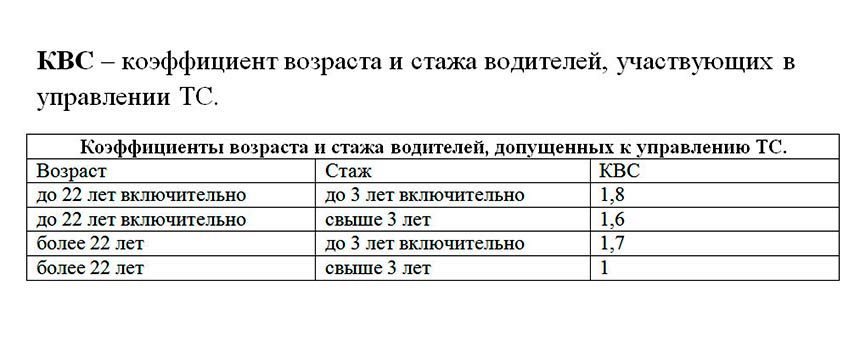

Что стоит учитывать при расчете КВС

При расчете стоимости полиса ОСАГО используется повышающий коэффициент. Исключить его из расчетов невозможно

. Для того, чтобы знать, как рассчитать КВС, нужно знать следующие параметры:

- Возраст автовладельца меньше 22 лет, а водительский стаж не превышает 3 года. В таком случае, КВС будет равен 1,8.

- Если возраст водителя более 22 лет, но его стаж составляет менее 3 лет. КВС будет равен 1,7.

- Если водительский стаж более 3 лет, но водитель еще не достиг 22-летнего возраста, то КВС будет равен 1,6.

- КВС будет равен 1, если водителю больше 22 лет, а его стаж превышает 3 года.

Далее многих интересует вопрос касающийся правомерности возрастного разграничения водителей. И тут стоит сказать, что граница 22 года абсолютно правомерна, так как нормативы согласно ОСАГО применимы самим государством, а вовсе не страховиками

. Определенные выводы относительно факта дискриминации населения, не достигшего 22 летнего возраста основываются исключительно на здравом смысле. Реальные факты в этом случае являются следствием получения точных научных статистических данных. Они гласят о следующем:

Калькулятор расчета стоимости ОСАГО для различных регионов

Калькулятор расчета стоимости ОСАГО для различных регионов

- Как мужчины, так и женщины возрастом до 22 лет характеризуются намного меньшим уровнем социальной ответственности. Этот фактор известен каждому, помимо тех особ, которые еще сами не достигли этого рубежного периода.

- Молодые водители намного чаще лихачат, неаккуратно водят автомобиль и как следствие, попадают в дорожно-транспортные происшествия.

- Лица до 22 лет из-за менее адекватной оценки реальности, а также повышенной агрессивности намеренно способны нарушать правила дорожного движения.

Подведя итог, стоит отметить, что возрастная категория при оформлении ОСАГО обоснована научно, вполне целесообразна

, а также не есть дискриминацией. Если же провести сравнение с аналогичными программами КАСКО , то там активно применяется также гендерное деление, в следствии которого женщины платят на порядок дороже мужчин.

В отличии от возрастной категории срок водительского стажа применяется ко всем без исключения водителям, и абсолютно неважно в каком году они родились. Планка водительского стажа сейчас составляет 3 года. Самым частым считается вопрос относительно начала водительского стажа. Большинство людей придерживаются мнения, что водительский стаж начинает отсчет с того времени, когда человек получил водительское удостоверение. Но это вовсе не так.

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС После того как вышло решение Центробанка под номером 3384-У, юридическая сторона вопроса полностью прояснилась. Отныне постановление гласит, что началом стажа вождения считают дату открытия определенной категорий вождения.

Значение КВС, если водителей несколько

Достаточно часто используется практика, когда в договор обязательного страхования включается не один человек

, а несколько, которые также могут управлять данным транспортным средством. Возникает резонный вопрос – какой показатель КВС должен учитываться?

В данном случае, в расчет стоимости полиса включается наивысший коэффициент того водителя, который включен в договор. Иными словами, если в полис включен водитель, которому меньше 22 лет, либо он обладает небольшим стажем вождения, то цена страховки будет выше. Естественно, если вы хотите снизить стоимость, то такого водителя нужно исключать из договора.

Выгодно ли оформлять ОСАГО молодым водителям?

Действующий закон Российской Федерации обязывает каждого водителя оформлять полис ОСАГО

, без ограничений по возрасту и стажу. Если этого не делать, то человек будет привлечен к административной ответственности в виде штрафа.

Понятно, что страховка будет значительно дороже, если присутствуют следующие факторы:

- Молодой возраст до 22 лет. В таком случае, стоимость полиса будет примерно на 60% выше, даже при наличии опыта вождения более трех лет.

- Если опыт вождения менее трех лет, но водителю большее 22 лет, то цена будет выше на 70%.

- Если же водитель, да еще и неопытен в вождении, то общая стоимость ОСАГО будет выше на 80% в сравнении с обычной платой.

Таким образом, вопрос о выгоде в принципе не стоит, потому что оформление полиса является обязательной процедурой. Таковы правила, что молодой и неопытный водитель будет вынужден заплатить большую сумму за ОСАГО.

- Сегодня очень многие страховые агенты стараются продать дополнительные категории договоров. Необходимо принять во внимание, что любой человек может приобрести ОСАГО без иных продуктов страхования.

- На данный момент можно произвести оформление страхового договора только на 3 месяца. И в таком случае сумма страховки будет разительно отличаться — клиент заплатит лишь половину общей стоимости указанной в классическом договоре. После того как пройдет 3 месяца человек легко может запросить продление страховки.

- Когда идет заключение страхового договора с агентом, можно указать один список людей, которые допускаются к управлению данным автомобилем, но после он может корректироваться. К ним можно добавлять или исключать водителей по своему желанию.

Видео на тему

- В случае, когда речь идет о машине, которой более 3-х лет, то для оформления нужно предоставить документ, гласящий о прохождении технического осмотра авто. Важно, чтобы срок ТО был действенным на момент оформления страховки (он вполне может заканчиваться уже на следующий день, но важно его действие в период оформления договора). Как проверить Технический Осмотр на подлинность .

- Каждый автовладелец может самостоятельно выбирать страхового представителя, с которым он желает оформить страховой договор.

- При оформлении неограниченной страховки отсутствует необходимость каждый раз для внесения определенных изменений прибывать лично в офис страховой компании. Еще одним плюсом является безрисковое оформление документов, а также возможность внесения в список управления авто неограниченного количества лиц.

Как рассчитывается стоимость?

Стоимость полиса ОСАГО

рассчитывается по следующей формуле:

СП = КТ*КСВ*КБМ*КН*КС*КМ*КО*ТБ, где:

- КТ – числовое значение, которое присваивается региону, где зарегистрирован автомобиль. К примеру, у Сочи этот показатель равен 1,2.

- КСВ – значение этой аббревиатуры мы озвучивали ранее.

- КБМ – бонус-малус.

- КН – наличие нарушений, которые не упомянул оформитель.

- КО – коэффициент ограничения.

- КС – срок действия договора.

- КМ – количество лошадиных сил в двигателе.

- ТБ – фиксированный тариф, установленный для конкретного типа транспортного средства.

Отдельно хотелось бы поговорить о роли не только самого КСВ, но и значении скоэфициента КБМ

в страховании. Как мы уже сказали, расшифровка аббревиатура означает «коэффициент бонус-малус». Это та спасительная палочка, на которую могут рассчитывать опытные водители.

Иными словами, если автовладелец провел год без аварийных ситуаций и ДТП, то этот коэффициент сразу уменьшается на 5%. Минимальное значение составляет 0,5, т.е. можно уменьшить стоимость полиса ОСАГО

практически вдвое, если долгие годы водить аккуратно и без происшествий.

Что касается КВС, то этот показатель невозможно как-то изменить на момент подписания договора. КВС показатель зависит от водительского стажа, поэтому он обязательно должен учитываться в формуле при расчетах. Чтобы узнать свой КВС, нужно лишь учесть, сколько вам лет, а также каким опытом в вождении вы обладаете.