Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

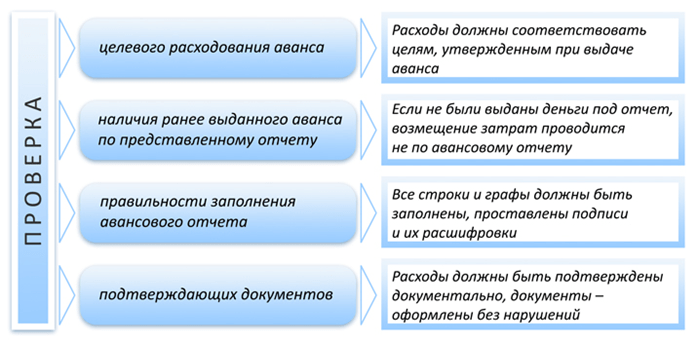

Авансовый отчет выступает обязательным условием . Работник должен отчитаться о совершенных тратах в положенный срок именно таким образом.

Образец заполнения авансового отчета 2019 г. подотчетным лицом относится к обязательной отчетности предприятия. Его основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью отчетности можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник должен отчитаться в положенный срок посредством авансового отчета. Именно поэтому служащий, получив денежные средства на нужды предприятия, называется подотчетным лицом.

С 2014 года получать аванс могут не только непосредственные работники предприятия, но и внештатные служащие, которые заключили с работодателем гражданско-правовые договоры (п. 5 Указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства могут быть переданы ответственным служащим не только в наличной форме, но также на банковскую карту путем безналичного перевода (Письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель также может определить круг подотчетных сотрудников в специальном приказе. Работники, в свою очередь, должны выразить согласие с данным назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые могут получать подотчетные средства.

Все подотчетные лица должны в обязательном порядке отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовый отчет в бухгалтерию в положенный срок.

Поговорим о сроках предоставления расчета. В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними.

Положения п. 6.3. Указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации должна производиться в положенный срок — отчет должен быть оформлен и предоставлен в бухгалтерию в течение 3 дней по факту выхода сотрудника на работу.

Нет единого, законодательно регламентированного формального вида. Бухгалтер может оформлять авансовый отчет по унифицированной форме № АО-1 или же разработать персональную форму отчета, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

Нужно отразить сведения:

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и служащего, получившего требуемую сумму подотчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок придется оформлять новый бланк.

Заполнение авансового отчета не составит большого труда. Его должны сформировать в положенный срок подотчетный сотрудник и бухгалтер.

Сотрудник, получивший денежные средства подотчет, заполняет лицевую сторону.

Ему необходимо указать следующую информацию:

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым будет проведен аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

В лицевой части документа также отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или же, наоборот, остаток денежных средств, это также нужно отразить в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части отчета ставят подписи бухгалтер, кассир и главный бухгалтер.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Нужно прописывать не только их номер и дату, но также точную учетную сумму и счета, субсчета, по которым будут проводиться данные операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая будет отрезана и передана служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ только в том случае, если отчетность предоставлена в положенный срок.

Как было сказано выше, авансовый отчет должен быть предоставлен в бухгалтерию в положенный срок. При этом компания имеет право определить свой срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах, а также в учетной политике.

После того как отчетность по выданному авансу будет предоставлена в бухгалтерию, ее необходимо проверить. Бухгалтер должен проверить не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

В том случае, когда работник заполняет в связи с командировкой, порядок оформления остается прежним. Отчетность также должна быть предоставлена в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Отдельный вопрос — отчеты индивидуальных предпринимателей и сроки их подачи. Например, если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Однако стоит помнить, что вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если же ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Согласно Указаниям 3210-У, отчетность можно формировать и в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

Таким образом, наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетов по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов, и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета согласно срокам их исполнения.

Авансовый отчет - образец заполнения его рассмотрен в настоящей статье. Это документ, составляемый работником, получившим наличные деньги для расходов, совершенных в интересах организации. Далее мы расскажем, в какой срок, на каком бланке должен быть составлен авансовый отчет и какие документы к нему необходимо приложить.

Он должен быть составлен не позже 3 дней (п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У):

В настоящее время этот бланк не является обязательным, и каждая организация или ИП вправе самостоятельно разработать свой бланк авансового отчета, утвердив его в учетной политике. Такая же позиция подтверждена в письме Минфина РФ от 06.03.2013 № 03-03-06/1/6700.

Однако многие организации все равно продолжают использовать для заполнения авансового отчета бланк этого образца. Он же реализован в большинстве бухгалтерских программ.

Образец заполнения авансового отчета можно скачать выше.

Список сотрудников, получающих деньги под отчет систематически, утверждается приказом руководителя, копия которого передается в кассу предприятия или ИП. Разовые подотчетники для получения денег пишут заявление, в котором указывают нужную сумму и срок, на который она должна быть выдана. Заявление подписывается руководителем.

Подотчетные деньги могут быть выданы только работникам организации. Причем для того, чтобы получить на расходы новую подотчетную сумму, работнику уже не обязательно полностью отчитываться за ранее полученные деньги.

Сумма, которая может быть разово выдана подотчетнику, законодательно не ограничена (п. 6 указания № 3073-У).

Обратите внимание! Законодательство не запрещает перечислять подотчетные деньги на корпоративные или дебетовые пластиковые карты (письмо Минфина от 21.07.2017 № 09-01-07/46781). В этом случае порядок перечисления сумм и отчетность за них должны быть определены во внутренних документах организации.

В шапке документа указываются:

Верность заполнения отчета подтверждается подписью бухгалтера, принявшего авансовый отчет, и главного бухгалтера, проверившего его.

Далее приводится информация о выведенном остатке подотчетных сумм и кассовом ордере, по которому этот остаток денег был внесен в кассу либо получен перерасчет. Правильность оформления этой операции подтверждается подписью кассира.

В расписке указываются:

Им указываются дата и номер документа, полученного подотчетным лицом от продавца, назначение затрат, потраченная сумма и валюта, в которой была совершена покупка.

Информация о каждом расходе записывается подотчетником с новой строки. В том случае, если информация об оплаченной услуге или описание покупки занимает несколько строк, информация о следующей покупке заносится на строку ниже.

Все сделанные подотчетником записи нумеруются по порядку, а затраты суммируются.

Столбцы 7, 8 и 9 заполняются бухгалтером организации по каждой сделанной подотчетником покупке.

При компьютерном заполнении вся таблица формируется в бухгалтерской или аналогичной программе.

Правильность записей подтверждается подписью подотчетника.

Пример

Приведем пример заполнения авансового отчета работником ООО «Новый дом» Чановым И. И., получившим 02.07.2018 на приобретение ТМЦ для нужд автохозяйства организации 3600 руб.

06.07.2018 завхоз Чанов И. И. составил авансовый отчет о потраченных деньгах в сумме 3540 руб. и представил 2 документа.

05.07.2018 им были приобретены:

Оставшиеся на руках 60 руб. Чанов И. И. вернул 06.07.2018 в кассу организации.

Образец заполнения авансового отчета в 2018 году для скачивания был представлен в нашей статье выше.

Авансовый отчет представляется работником предприятия или ИП не позднее установленного срока на бланке, установленном Госкомстатом РФ, или по самостоятельно разработанной форме. Он заполняется от руки или с использованием компьютера и передается в бухгалтерию вместе с подтверждающими документами.

Общие правила заполнения авансового отчета таковы:

За нарушение срока работника можно наказать материально.

«Работник опять задержал первичку? Накажите рублем» .

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)» .

Авансовый отчет условно можно разделить на 3 части:

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

ОБРАТИТЕ ВНИМАНИЕ! Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью» .

Изменений по авансовым отчетам в 2019 году (равно как и в 2017-2018 гг.) не было - этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2019 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

При необходимости некоторым сотрудникам могут выдаваться денежные средства на представительские или хозяйственные расходы предприятия. Получить деньги они вправе на основании приказа руководителя о подотчетных лицах, если их Ф.И.О. и должность указаны в списке людей, обладающих такой возможностью.

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета. Бланк представляет собой унифицированную форму № АО-1, одну часть которого заполняет сотрудник, вторую — бухгалтер.

Есть определенные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах.

После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, предъявить авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У).

Если работник не полностью израсходовал денежные средства, на израсходованную часть составляется авансовый отчет, в нем указывается сумма неизрасходованных денег — это и есть возврат подотчетных сумм по авансовому отчету.

Также нередки ситуации, когда работник сначала потратил собственные денежные средства, потом принес документы и получает возмещение. В этом случае он должен обратиться в бухгалтерию с заявлением о возмещении понесенных расходов. Такие расчеты бухгалтер также проводит с помощью авансового отчета. Поэтому и эту ситуацию можно отнести к возврату подотчетных сумм по авансовому отчету.

Если же сотрудник вообще не осуществил никаких расходов, он возвращает в кассу подотчетную сумму и авансовый отчет не составляет.

Необходимо помнить: если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины (ст. 15.1 КоАП РФ).

Теперь рассмотрим подробно порядок заполнения документа.

Лицевая сторона.

Итак, на лицевой стороне формы № АО-1 работнику необходимо:

Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «отчет в сумме» вносим сумму, которую работник потратил на хоз нужды предприятия. Например, ему было выдано пять тысяч рублей, а он потратил четыре тысячи. Поэтому в этой графе он указывает четыре тысячи.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Указываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

11. На оборотной стороне бланка в графах 1-6 работник должен перечислить все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные сотрудником расходы, с указанием затраченных сумм. Документы должны быть пронумерованы согласно порядку их перечисления в авансовом отчете.

Теперь о том, какую информацию работнику следует внести в соответствующие графы:

12. После того, как сотрудник заполнил необходимые поля, он должен поставить в бланке свою подпись с расшифровкой. Далее необходимо документ передать в бухгалтерию. Бухгалтер проверит правильность заполнения.

Лицевая сторона.

13. Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок обнаружено не будет, в графе «отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

После этого бухгалтер переходит к дальнейшему заполнению бланка.

15. Бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

Оборотная сторона.

16. Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны быть одинаковыми.

После этого бухгалтером заполняется лицевая сторона авансового отчета.

Лицевая сторона.

17. На лицевой стороне в правой таблице бухгалтер вносит следующие сведения:

19. Директор утверждает документ и возвращает его в бухгалтерию. После этого он хранится в бухгалтерии фирмы 5 лет. По истечении этого срока уничтожается.

Скачать образец можно на нашем сайте.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...