Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

В сумме представляют собой общий организации. Увеличение или снижение собственного капитала зависит от роста инвестиционных вложений в компанию и успешности ее работы.

Применительно к акционерному обществу собственный капитал может называться акционерным капиталом , если о некоммерческой организации – чистыми активами . Обычно все эти понятия рассматриваются как синонимы.

Собственный капитал включает четыре элемента:

Рассмотрим каждую составляющую более подробно:

Добавочный капитал позволяет поддерживать необходимый предприятию уровень капитала, но не применяется для текущего потребления.

Для исследования рентабельности собственного капитала применяются несколько формул:

ROE = Чис. Прибыль / Соб. Капитал * 100%

ROE = ROA * коэффициент фин. Рычага

Аббревиатурой ROA обозначается коэффициент рентабельности активов фирмы.

ROCE = (Чис. Прибыль – Див.) / Средний АК

Сокращением Див . обозначаются дивиденды, выплаченные по привилегированным акциям, средний АК – это средняя величина акционерного капитала за год.

Если у компании нет необходимости платить дивиденды привилегированным держателям, коэффициент ROCE становится равным показателю ROE – рентабельности собственного капитала.

ROIC = NOPLAT / Инв. Капитал * 100%

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

у. Он включает в себя уставный, добавочный, резервный капитал, а также нераспределенную прибыль и фонды специального назначения. Все эти величины вы найдете в III разделе бухгалтерского баланса «Капитал и резервы».

Рассмотрим подробнее формирование каждой статьи данного раздела. Уставный капитал (строка 410 баланса) представляет собой сумму, вложенную учредителями в предприятие. Она оговаривается в учредительных документах организации. Изменяться уставный капитал может только после внесения соответствующих записей в учредительные документы. К собственному капиталу следует отнести и строку 411 «Собственные акции, выкупленные у акционеров», если организация выкупала у акционеров ценные бумаги.

Добавочный капитал (строка 420) – это часть собственного капитала предприятия, которая включает суммы, внесенные учредителями сверх величины уставного капитала. Помните, что в качестве добавочного капитала могут отражаться суммы эмиссионного дохода акционерного общества, суммы дооценки внеоборотных активов организации, а также часть нераспределенной прибыли, остающейся в ее распоряжении.

Резервный капитал (строка 430) – это часть собственного капитала, которая выделяется из прибыли предприятия для покрытия возможных убытков и потерь. Учтите, что резервный капитал подразделяется на резервы, образованные в соответствии с законодательством (строка 431) и резервы, образованные в соответствии с учредительными документами (строка 432).

Помните, что основным источником накопления имущества предприятия является нераспределенная прибыль (строка 470). Она равна между финансовым результатом за отчетный период и суммой налогов, а также иных платежей, производимых из прибыли. В ней включаются также остатки фондов специального назначения, созданных в организации, которые не показываются отдельной строкой.

Видео по теме

Источники:

Источники формирования средств предприятия подразделяются на собственные и заемные. В бухгалтерской отчетности они отражаются в пассиве баланса как кредиторская задолженность организации и собственный капитал . Зная величину заемного капитал а, можно предварительно оценить возможность получения компанией банковского кредита.

Инструкция

В практике кредитования малого и среднего бизнеса многие в качестве главных факторов, влияющих на конечную сумму , используют 2 показателя из пассива баланса:

1) величину собственного капитал

а компании;

2) отношение величины заемного капитал

а к собственным и .

Величина собственного капитал а компании в большинстве случаев не может быть меньше суммы выдаваемого кредита. Таково общее правило кредитования бизнеса: клиент не может рисковать меньше, чем рискует банк. Однако с ростом конкуренции в секторе финансовых услуг и увеличением предложения банки и небанковские организации начали использовать и другую схему кредитования.

Не секрет, что коммерческие компании, оказывающие исключительно услуги, как правило, не имеют достаточного размера собственного капитал а. Вследствие чего не могут претендовать на крупную сумму кредита. Однако прибыль по бизнесу вполне позволяет обслуживать запрошенный . В этом случае банкам гораздо важнее отношение заемного капитал а к собственным средствам и общее финансовое состояние компании.

Несмотря на то, что в каждом используется собственная методика оценки рисков, можно все же выделить некие общепринятые нормы анализа.

Если отношение заемного капитал

а к валюте баланса составляет менее 30%, а финансовое положение оценивается как хорошее - это , что уровень заемного капитал

а допустимый, и компания может претендовать на кредит.

Если заемный капитал

равен собственным средствам, стоит уделить внимание анализу тенденций финансового состояния компании. Возможен вариант наращивания кредиторской задолженности вследствие ухудшения позиций предприятия на рынке.

Если заемный капитал

составляет более 50% валюты баланса - это означает, что фактически компания ведет «с колес». В этом случае должна включать в себя более детальный анализ бизнеса и более глубокую оценку рисков.

Видео по теме

В коммерческой организации основной целью деятельности является извлечение прибыли. Поэтому собственники всегда интересуются значением показателя «нераспределенная прибыль». Это те деньги, которые компания может разделить между учредителями либо оставить на счетах организации для целей ее дальнейшего развития.

Инструкция

Обычно в первые годы существования компании нераспределенная прибыль , образовавшаяся по итогам года, направляется в резервный фонд для дальнейшего инвестирования, выплаты премий или приобретения имущества.

Если организация находится на общем плане счетов, значит, вам доступны данные бухгалтерской отчетности за последний год. Кстати, с 1 января 2013 года обязанность по ведению бухгалтерского учета будет возложена на все компании, в том числе на применяющие упрощенную систему налогообложения или уплачивающие единый налог на вмененный доход. Итак, величина нераспределенной прибыли (то есть прибыли после уплаты налога на прибыль ), отражается на счете 84. Если у компании был зафиксирован убыток, его величина отражается по дебету, положительный же результат – по кредиту.

Если в течение года в организации проводилась переоценка основных средств (с влиянием таких действий на величину добавочного капитала), выплачивались промежуточные дивиденды или менялся уставный капитал, то эти изменения должны влиять на конечное значение величины нераспределенной прибыли. Их необходимо прибавить или отнять в зависимости от того, было ли это доходной или расходной операцией.

Обратите внимание, что значение строки 1370 бухгалтерского баланса должно совпадать со строкой 2400 отчета о прибылях и убытках. Это правило работает в случае, если в течение года не производилось распределение дивидендов, которые отражаются по дебету счета 84.

Учтите, что распределение прибыли по результатам года относится к категории событий, которые произошли после отчетной даты. Поэтому в отчетном периоде, за который компания распределяет прибыль , никакие записи в бухгалтерском учете не производятся. Таким образом, данные по счету 84 в отчетном году не могут содержать информацию о распределении дивидендов по итогам этого года, при этом в них должны быть отражены операции по принятому решению об использовании прибыли, полученной по итогам прошлого года.

Видео по теме

Чтобы определить способность организации к самофинансированию, то есть возможность обходиться без привлечения заемных средств, нужно оценить состав и структуру собственного капитала . Такой анализ проводится на основании данных бухгалтерской отчетности предприятия .

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов. Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса.

В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Шалина Н.Ю., Безверхая Е.А.

Уставный капитал является стартовым капиталом организации, необходимым для обеспечения его основной деятельности и получения в дальнейшем прибыли, поэтому знание особенностей его учета играет очень важную роль для успешного функционирования предприятия.

В настоящее время уставный капитал стал одним из важнейших показателей деятельности организации. Поскольку создание всякого юридического лица предполагает определение в денежном выражении величины начального (стартового) капитала. Гражданский кодекс Российской Федерации предусматривает его формирование всеми субъектами. Уставный капитал как начальный капитал представляет собой источник формирования средств организации, необходимый для осуществления финансово-хозяйственной деятельности с целью получения прибыли. На сегодняшний день уставный капитал — это своеобразная гарантия для кредиторов, дающих инвестиции, а также для партнеров, работников и других участников деятельности общества. Движение уставного капитала отличается своей слабой маневренностью и редким изменением, поэтому и учет уставного капитала не очень объемный, но несмотря на это, очень важный, необходимо грамотно организовать, т.к. именно с учета формирования уставного капитала начинается работа любой организации.

Уставный капитал — один из основных показателей, характеризующих размеры и финансовое состояние организации. Его отражают в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) организации. Исключение составляют инвестиционные фонды, у которых уставный капитал в бухгалтерском учете и отчетности показывают по мере его оплаты и в фактических размерах на определенную дату.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются.

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75-1 "Расчеты по вкладам в уставный (складочный) капитал" Кредит 80 "Уставный капитал" субсчет "Объявленный капитал".

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 "Уставный капитал" субсчет "Объявленный капитал" Кредит 80 "Уставный капитал" субсчет "Подписной капитал".

По мере оплаты акций на их стоимость делается запись:

Дебет 80 "Уставный капитал" субсчет "Подписной капитал" Кредит 80 "Уставный капитал" субсчет "Оплаченный капитал".

На сумму собственных акций, выкупленных у акционеров, составляется проводка:

Дебет 80 "Уставный капитал" субсчет "Оплаченный капитал" Кредит 80 "Уставный капитал" субсчет "Изъятый капитал".

При дальнейшей продаже собственных акций, выкупленных у акционеров:

Дебет 80 "Уставный капитал" субсчет "Изъятый капитал" Кредит 80 "Уставный капитал" субсчет "Оплаченный капитал".

Взаимосвязь регистров синтетического и аналитического учета представлена на рисунке 1.

Увеличение или уменьшение уставного (складочного) капитала, уставного (паевого) фонда осуществляется после внесения изменений в учредительные документы и перерегистрации в установленном порядке.

Таблица 1 — Изменение уставного капитала

|

Увеличение уставного капитала |

Уменьшение уставного капитала |

|

При приеме нового участника или при внесении дополнительных вкладов Д75.1 К80 |

При выбытии учредителей и возврате вкладов Д80 К75.1 |

|

При использовании части нераспределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Д83,84 К80 |

При уменьшении номинальной стоимости акций Д80 К50 (51, 70, 75.1) |

|

В случае увеличения номинала акций или выпуска дополнительных акций Д 50(51, 70, 75.1) К80 |

При сокращении количества акций в обращении (выкуп акций) Д80 К81 |

|

Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов организации Д80 К84 |

Вклады участников в уставный капитал могут осуществляться в денежной и натуральной формах. Наиболее простым и ясным с точки зрения бухгалтерского учета способом формирования уставного капитала является внесение вкладов в денежной форме.

Таблица 2 — Увеличение уставного капитала в ЗАО «Цветовод»

Внесение вкладов регистрируется в реестре

Таблица 3 — Реестр акционеров в ЗАО «Цветовод»

Сумма по статье «Уставный капитал» равна сальдо по счету 80 "Уставный капитал". Движение уставного капитала организации отражается в «Отчете об изменении капитала».

В настоящее время правовое регулирование порядка формирования уставного капитала осуществляется посредством совокупности средств норм, изложенных в Гражданском кодексе Российской Федерации, федеральном законе «О бухгалтерском учете» , письмах Министерства Финансов Российской Федерации и Федеральной налоговой службы, а также распоряжениях руководителей субъектов Российской Федерации.

Уставный капитал организации отражается в третьем разделе «Капитал и резервы» бухгалтерского баланса. В разделе "Капитал и резервы" бухгалтерского баланса в группе статей "Уставный капитал" показывается в соответствии с учредительными документами величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда. В соответствии с приказом № 66н в данный раздел добавлена строка «Переоценка внеоборотных активов» .

Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ОБСУЖДЕНИЕ СТУДЕНЧЕСКИХ РАБОТ ДОСТУПНО НА ФОРУМЕ САЙТА «УЧЕНЫЕ РОССИИ»

Подробнее об обсуждении студенческих работ

Авторы 3 работ (по каждой секции), получивших наибольшее количество положительных конструктивных отзывов и вопросов на форуме, будут награждены дипломами РАЕ. Авторы также будут приглашены (вместе с научными руководителями) на конференцию РАЕ (Москва, май 2012 г.) с докладом без оплаты организационного взноса. Дипломы РАЕ будут вручаться руководителям студенческих научных работ, получивших наибольшее количество положительных конструктивных отзывов на форуме.

Для участия в форуме необходимо корректно зарегистрироваться в социальной сети «УЧЕНЫЕ РОССИИ» и создать тему, посвященную обсуждению данной работы в форуме.

Участники студенческого научного форума могут также разместить дополнительные материалы (НАУЧНЫЕ ТЕКСТЫ, ФОТО И ВИДЕО МАТЕРИАЛЫ) для обсуждения на блогах социальной сети. Наличие дополнительных материалов также будет учитываться при определении победителей конкурса.

Капитал и резервы

66. В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

68. Сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно.

(в ред. Приказов Минфина России от 24.03.2000 N 31н, от 24.12.2010 N 186н)

(см. текст в предыдущей)

69. Созданный в соответствии с законодательством Российской Федерации резервный фонд для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

70. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

(см. текст в предыдущей)

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей)

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей)

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов. Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров. При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Рассмотрим пример № 1

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс. руб.

Собственный капитал предприятия – это его базовая платформа, на которой строится все дальнейшее развитие бизнеса. Чем выше этот показатель, тем стабильнее компания, тем более привлекательно она выглядит для инвесторов. Рассмотрим два варианта формул и примеров того, как можно определить величину собственного капитала предприятия по бухгалтерскому балансу.

Определение собственного капитала

Собственный капитал предприятия – это совокупность его чистых активов, вложенных изначально учредителями, плюс нераспределенная прибыль.

По сути, собственный капитал компании состоит из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли и различных спецфондов. Сюда же плюсуются суммы после переоценки внеобротных активов и собственные акции, выкупленные обратно у акционеров.

При этом последний показатель учитывается в пассиве баланса как отрицательный и при суммировании уменьшает размер собственного капитала компании. Это логично – если уставный капитал, входящий в состав капитала собственного, формируется при оплате акций акционерами, то их обратный выкуп должен вести к его уменьшению.

Уставный капитал – формируется при образовании предприятия и состоит из вкладов учредителей.

Добавочный капитал образуется в том случае, если учредители компании вкладывают в нее дополнительные средства сверх своей доли в уставной капитал. Кроме того, добавочный фонд может образоваться в случае получения дохода от эмиссии, сюда же могут направляться средства от переоценки внеобротных средств и часть прибыли, оставшейся после распределения.

Резервный капитал – это средства, отложенные предприятием на различный форс-мажор, чтобы можно было возместить убытки.

Нераспределенная прибыль – это оставшиеся свободные средства из прибыли, после того, как предприятие выплатит все налоговые и другие обязательные платежи. В балансе по этой строке также отражаются остатки различных спецфондов, образованных на предприятии.

Собственный капитал по балансу

Если взять действующую на текущий момент форму бухгалтерского баланса (ОКУД 071001, с учетом последней редакции от 06.04.2015 г.), то показатель размера собственного капитала можно найти в итоговой строке раздела III «Капитал и резервы». Согласно этому, собственный капитал будет равен сумме строк этого раздела.

Рассмотрим пример № 1 определения собственного капитала по балансу.

Соответственно, собственный капитал на конец первого квартала 2016 года будет равен: (15,0-5,0) + 1,2 + 50,0 + 255,0 = 316,2 тыс. руб. Если посмотреть на предыдущие периоды, становится заметно, что компания находится в стадии активного роста своего финансового благополучия.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

Пример № 2

Соответственно, в этом примере собственный капитал компании будет равен: (700+300) – (300+300) = 400 тыс.

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

Управление хозяйственной деятельностью предприятия является важнейшим условием достижения положительных экономических результатов.

Предприятие вынуждено каждый день выполнять огромное количество разнообразных функций, связанных с поддержанием в нормальном состоянии производственных процессов, своевременным обеспечением всех видов ресурсов, осуществлять различные платежи и т.п. Поэтому через определенные промежутки времени на предприятии необходимо производить расчеты для выяснения достигнутых экономических результатов.

Для раскрытия той или иной стороны хозяйственной деятельности предприятием применяются различные виды анализа, каждый из которых отличается целью, приемами и другими особенностями.

Одним из таких видов анализа является финансовый анализ, построенный на коэффициентном анализе.

Финансовые коэффициенты могут быть разделены на четыре основные категории:

показатели рентабельности (прибыльности);

показатели платежеспособности (ликвидности);

показатели оценки структуры капитала;

показатели оборачиваемости капитала (деловой активности).

Финансовые коэффициенты приведены в табл.2.

Таблица 2

Финансовые коэффициенты

| Наименование коэффициентов | Формула расчета | Физический смысл |

| 1 | 2 | 3 |

| Показатели рентабельности | ||

| 1. Рентабельность общих активов (капитала) по валовой (балансовой) прибыли | Балансовая прибыль

Среднегодовой итог баланс (общие активы) |

Данный коэффициент показывает, насколько эффективно происходит инвестирование средств, независимо от их источника, включая собственные средства (акционерный капитал), краткосрочные и долгосрочные банковские кредиты. Расчет по данному показателю позволяет сопоставить проекты, имеющие различные льготы по налогообложению |

| 2. Рентабельность общих активов (капитала) по чистой прибыли | Чистая прибыль

Собственный капитал |

Данный коэффициент показывает, каким является уровень отдачи общих капиталовложений в проект за установленный период времени |

| 3. Рентабельность постоянного (долгосрочного, инвестиционного) капитала | Чистая прибыль

Постоянный капитал Постоянный капитал = общие активы — краткосрочные обязательства = собственный капитал + долгосрочные обязательства |

Исключение из краткосрочных обязательств позволяет сгладить колебания, связанные с изменениями в текущей хозяйственной деятельности |

| 4. Рентабельность собственного (акционерного) капитала | Чистая прибыль

Собственный капитал |

Данный показатель характеризует эффективность использования собственного (акционерного) капитала и представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия |

| 5. Рентабельность продаж | Валовая прибыль от реализации (чистая прибыль)

Выручка от реализации |

Это показатель отражает эффективность деятельности предприятия по производству и реализации продукции. Данный показатель нельзя рассматривать в качестве критерия эффективности проекта, так как при его расчете не учитываются капитальные вложения |

| 6. Стоимость продаж (затраты на 1 руб. реализованной продукции) | Полная себестоимость

Выручка от реализации |

Этот показатель используется при анализе затратной политики предприятия |

| 7. Рентабельность продукции (уровень рентабельности) | Валовая прибыль от реализации (чистая прибыль)

Полная себестоимость продукции |

|

| Показатели ликвидности | ||

| 1 | 2 | 3 |

| 1. Коэффициент абсолютной ликвидности | Легкореализуемые (высоколиквидные) активы

Краткосрочные обязательства Легкореализуемые активы = денежные средства + легкореализуемые ценные бумага |

Данный коэффициент характеризует способность проекта покрывать краткосрочные обязательства. На практике данный коэффициент является одним из наиболее распространенных критериев надежности предприятия с точки зрения оплаты и погашения краткосрочных банковских кредитов |

| 2. Коэффициент текущей ликвидности (коэффициент общей ликвидности, коэффициент покрытия) | Текущие активы

Краткосрочные обязательства |

|

| Показатели оценки структуры капитала | ||

| 1. Коэффициент финансовой зависимости | Вся сумма задолженности (заемные средства)

Итог актива баланса (общая сумма активов) |

Коэффициенты оценки структуры капитала относятся к показателям, характеризующим финансовый риск. Они позволяют оценить, в какой степени имеющиеся внешние обязательства покрываются имуществом (активами) проекта. Коэффициент финансовой зависимости показывает, насколько активы предприятия финансируются кредитами. При расчете этого коэффициента в числителе берется сумма всех краткосрочных заемных средств и долгосрочных заемных средств. |

| 2.

Коэффициент автономии |

Собственный капитал

Итог актива баланса |

|

| 3. Коэффициент долгосрочного привлечения заемных средств | Долгосрочная задолженность

Собственный капитал + долгосрочные обязательства |

Этот коэффициент показывает, какую долю постоянного (долгосрочного) капитала обеспечивают кредиторы |

| 4. Коэффициент соотношения заемных и собственных средств | Вся сумма задолженности

Собственный капитал |

|

| 5. Показатель обеспеченности собственными средствами | Собственный инвестируемый капитал

Сумма запрашиваемого кредита |

В некоторых случаях при рассмотрении вопроса о выдаче кредитов под проект для малых предприятий рассчитывается этот показатель. Он должен быть больше или равен 1. Альтернативной привлечения заемных средств служит выпуск акций (увлечение акционерного капитала) или реинвестирование прибыли, которая должна быть распределена в качестве дивидендов. Выбор оптимального сочетания собственных м заемных средств при устойчивой экономической ситуации представляет собой выбор между относительно более низкой стоимостью кредитов по сравнению с дивидендами и риском, связанным с обязательствами по обслуживанию внешней задолженности, не допускающими отсрочками платежей. При этом нужно учитывать так называемый «эффект рычага», заключающийся в том, что при увеличении доли заемных средств уровень доходности собственного капитала в пересчете на одну акцию растет. Тем не менее высокий удельный вес всех внешних источников финансирования снижает маневренность проекта с точки зрения возможности привлечения дополнительных финансовых ресурсов. |

| Показатели оборачиваемости капитала | ||

| 1 | 2 | 3 |

| 1. Коэффициент общей оборачиваемости капитала (активов) | Выручка от реализации

Среднегодовая стоимость собственного капитала |

|

| 2. Коэффициент оборачиваемости постоянного капитала | Выручка от реализации

Среднегодовой постоянный капитал |

|

| 3. Коэффициент оборачиваемости собственного капитала | Выручка от реализации

Среднегодовая стоимости собственного капитала |

Увеличение оборачиваемости капитала может быть достигнуто за счет увеличения объекта реализации при неизмененной стоимости активов или, напротив, за счет снижения объекта инвестиций, необходимых для обеспечения заданного уровня реализации.

Целая группа показателей оборачиваемости между использоваться для определения скорости движения денежных средств по различным текущим счетам действующего предприятия (счета к оплате, запасы материалов на складе, незавершенное производство и т.д.). В силу специфики подготовки исходных данных проекта подобная информация не будет иметь какой-либо особой ценности. Целесообразно оценки только оборачиваемости оборотного капитала. |

| 4. Коэффициент оборачиваемости оборотного капитала | Выручка от реализации

Оборотный капитал |

Иногда рассчитывают предполагаемую оборачиваемость запасов и других видов текущих активов и пассивов (счетов к оплате, счетов к получению) |

| 5. Коэффициент оборачиваемости товарно — материальных активов | Себестоимость реализованной продукции

Среднегодовая стоимость товарно — материальных запасов (включая себестоимость годовой продукции на складе) |

Этот показатель указывает, насколько эффективно осуществляется управление запасами, и зависит от вида продукции, стабильности поставок материалов и комплектующих изделий, а также от эффективности их использования в производстве. |

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

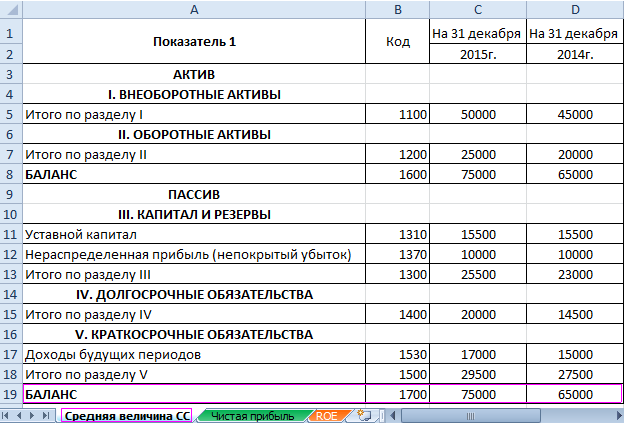

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...